퇴직연금제도의 가장 고질적인 문제로 모두가 공감할 만한 부분이 낮은 수익률이다. 이 문제를 해결하고자 퇴직연금제도는 점점 더 진화하고 있다. 지난 2023년 7월부터 본격 시행된 ‘사전운용지정제도(디폴트옵션)’와 지난달 시범사업에 들어간 ‘로보어드바이저 일임 서비스’가 이에 해당한다.

하지만 여전히 디폴트옵션 중 90%에 상당하는 자금이 원리금보장상품으로 지정되어 있다. 로보어드바이저 일임 서비스는 혁신금융서비스(금융규제 샌드박스) 적용으로 범위가 한정적이고 이제 막 시작 단계다. 이 정도의 보완책으로는 여전히 수익률을 올리는 데 어려움이 있을 것으로 예상된다.

이를 해소하기 위해 현재 ‘계약형’ 퇴직연금 중심에서 벗어나 수년 동안 논의만 거듭하던 ‘기금형’ 퇴직연금 제도 도입 방안이 추진되면서 현실화할 가능성이 커지고 있다.

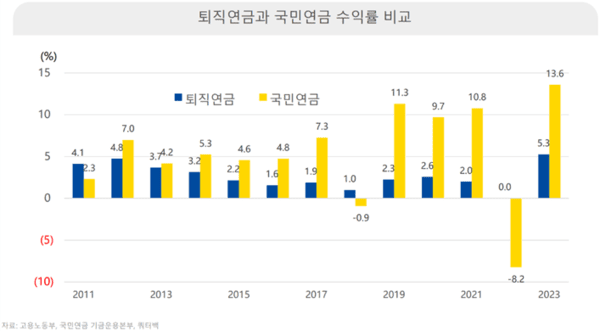

현재 퇴직연금의 운용 주체는 확정급여형(DB)은 회사이고, 확정기여형(DC)과 개인형 퇴직연금(IRP)은 근로자이다. 어느 주체이든 투자에 대해 전문성이 떨어지는 것이 사실이다. 반면, 기금형으로 운용되는 국민연금은 전문가들이 운용하는 대표적인 연금기금이다. 연도별로 퇴직연금과 국민연금의 연도별 수익률을 비교해 보면, 대부분 구간에서 국민연금 수익률이 더 높다(표 1).

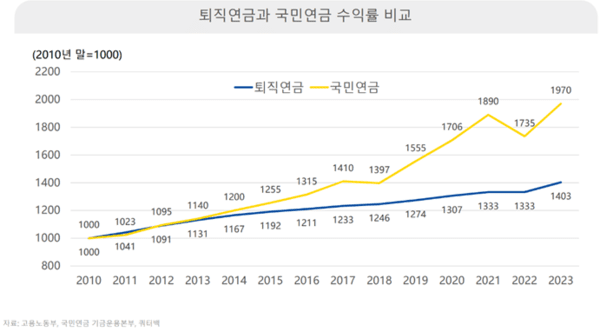

연도별 수익률을 복리 효과를 고려하여 재계산 해 보니 차이는 더욱 커진다(표 2). 장기 수익률이 중요함을 알 수 있다. 2010년을 기준연도로 1000에서 시작한 평가액은 2023년 말 국민연금은 1970, 퇴직연금은 1403으로 차이가 확연하다.

이처럼 퇴직연금의 수익률이 낮은 이유는 원리금보장형 상품에 자금이 몰리는 등 안전성만을 추구하는 소극적인 투자 행태가 주요 원인으로 지목된다. 이로 인해 퇴직연금이 달성해야 하는 주 목적인 노후 소득 보장 기능을 제대로 발휘하지 못하고 있다.

하지만, 기금형 퇴직연금은 전문적인 투자 역량을 갖춘 독립된 기관이 근로자의 퇴직금을 모아 기금 형태로 통합 운용하고, 그 수익을 가입자에게 배분하는 구조이다. 현재 ‘중소기업 퇴직연금 기금제도(푸른씨앗)’가 이러한 방식으로 운용되고 있다.

실제로 호주나 미국 등 퇴직연금 선진국에서는 기금형이 보편적인 방식으로 운영되고 있으며, 우리나라보다 높은 수익률을 기록하는 중이다. 고용노동부는 지난달 21일 기금형 퇴직연금제도 도입 추진 자문단을 공식 출범시키고, 연내 도입을 위한 법 개정 작업을 시작했다. 앞으로 제도가 어떻게 개선될지 행보가 주목되는 시점이다.

강영선 쿼터백그룹 연금연구소 소장 30년간 다양한 금융업종에 종사하면서 상품개발, 자산관리, 투자 컨설팅, 대체자산운용 및 마케팅 업무를 수행하였다. 퇴직연금제도를 주제로 한 논문으로 박사학위를 취득했으며, 현재 경희대학교 등의 대학에서 겸임교수로도 활동 중이다.

![[그린리더를 만나다] AI·데이터·과학으로 무장한 해양쓰레기 해결사, 홍선욱 오션 대표 인터뷰](https://cdn.greenpostkorea.co.kr/news/thumbnail/custom/20251126/305155_307389_180_1764116282_250.jpg)