2025 을사년이 밝았다. 새해 결심 중에는 재정에 관한 것도 빠질 수 없는데, 부채를 줄이거나 저축을 늘리는 등의 목표일 것이다. 2025년에는 매년 달라지는 결심이 아니라 10~20년 후, 나아가 안정된 노후를 준비하는 데 ‘필수템’(필수와 아이템을 합친 신조어)인 ‘연금자산’을 늘릴 수 있는 장기계획을 세워보자.

금융감독원이 작년 5월 16일 발표한 ‘2023년도 퇴직연금 적립금 운용현황 통계’를 보면, 지난해 퇴직연금 수령을 시작한 계좌 52만9664개 중 ‘연금 방식’(일정 기간에 걸쳐 나눠 받기)으로 수령한 비중은 전년 대비 3.3%포인트(p) 오른 10.4%였다. 퇴직연금 제도가 도입된 이래 연금 방식 수령 비율이 10%를 넘긴 것은 이번이 처음이다 금액을 기준으로 보면 총 수령 금액 15조5000억원 중 절반에 가까운 49.7%가 연금 방식으로 수령했다.

하지만 계좌 수 기준 연금으로 수령하는 비율은 ‘일시금’(한 번에 전액 받기) 수령 비율(89.6%)에 비해 현저히 낮다. 연금으로 수령할 경우 퇴직소득세 감면, 과세이연 등 여러 가지 혜택이 있음에도 일시금으로 수령하는 이유는 무엇일까? 그 이유는 연금 수령과 일시금 수령의 평균 금액에서 원인을 찾을 수 있다.

일시금으로 수령할 때 평균 수령액은 1645만원인 데 반해, 연금 수령의 평균 수령액은 1억3000만원이 넘는다. 이는 적립금이 적은 경우 10년 이상 연금으로 수령하면 월 연금 수령액이 너무 적기 때문에 일시금으로 수령하는 것으로 판단할 수 있다. 한편, 적립금이 많은 경우에는 연금 수령으로 인한 퇴직소득 감면 효과가 크기 때문에 연금으로 받을 유인 요소가 많다고 할 수 있다. 즉, 일시금을 선호한다기보다는 연금 개시 시점의 적립금 규모가 작아서 세금혜택을 포기하고 울며 겨자 먹기로 일시금으로 수령한다는 얘기다.

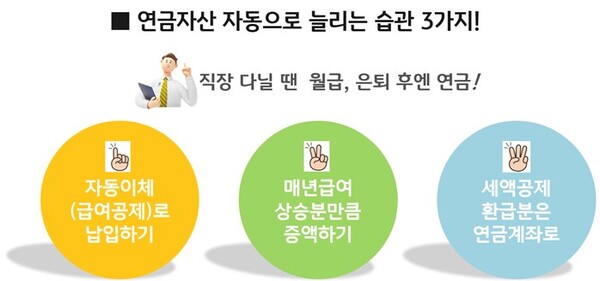

그럼 어떻게 하면 은퇴 후 연금을 연금으로 수령할 수 있도록 연금자산을 늘릴 수 있을까. 2002년 노벨경제학상을 받은 행동경제학자 대니엘 카너먼은 노후자금 준비 핵심 전략으로 “넣어 두고 잊어버려라(Don’t look)”를 꼽았다. 노후자금은 미래를 위한 필요한 자금임에도, 당장 급하고 우선순위에 있는 지출 항목이 많기 때문에 중도 인출해 사용하는 경우가 많다. 노후자금을 지키기 위해서는 일단 연금계좌에 넣어두고 잊어버리자. 여기 소득이 있을 때 연금자산을 ‘자동’으로 늘리는 습관 3가지를 소개한다.

첫 번째, 자동이체(급여공제)로 납입하기. 일단 월급을 받아서 사용하고 남은 금액을 먼 미래, 노후를 위해 연금으로 저축하기란 쉽지 않다. 먼저 급여에서 공제하는 방법으로 연금을 원천징수하고 남은 금액만 급여로 받는다면 그 금액이 급여라고 생각하고 지출을 결정하게 된다. 이처럼 자동이체나 공제방식을 활용해 저축한다고 인식하지 못하는 방법으로 납입하자.

두 번째, 매년 자동 증액하기. 한번 정한 저축금액은 줄이거나 중단하기는 쉬워도 늘리기는 어렵다. 이때 매년 급여 인상분만큼 자동 증액해 연금을 늘리는 방법이다. 어느 회사나 많고 적음의 차이가 있지만 매년 급여가 인상되는 게 일반적이니, 급여 인상분만큼 없는 돈이라 생각하고 노후를 위한 연금으로 준비하자.

세 번째, 세액공제 받은 환급금은 다시 연금계좌로 납입하기. 개인형 퇴직연금(IRP)이나 연금계좌에 납입해서 연간 납입금액의 900만원까지 세금환급금으로 제공되는 정부지원금(최대 148만5000원)을 다시 연금계좌로 적립해 매년 연금자산을 늘려가는 것을 추천한다.

오지 않을 것 같은 노후도 언젠가 눈앞에 맞닥뜨리게 된다는 사실을 인식하고 은퇴 후 노후자금 마련도 주택자금 마련처럼 확실한 목표를 세우고 꾸준히 저축하는 습관이 필요하다.

손경미 KB골든라이프신중동 연금센터장 KB WM스타자문단으로 활동하는 연금전문가. 경제지 정기 기고, 현장 강의 및 스타연금 유튜브 방송 진행. 컨설팅, 강의 등을 통해 현장에서 취득한 문제점과 고민 등을 녹여내 공감과 진정성을 바탕으로 소비자들에게 꼭 필요한 연금정보 전달.

![[그린리더를 만나다] AI·데이터·과학으로 무장한 해양쓰레기 해결사, 홍선욱 오션 대표 인터뷰](https://cdn.greenpostkorea.co.kr/news/thumbnail/custom/20251126/305155_307389_180_1764116282_250.jpg)