영업익 각각 36.9%·60.5%↓…2분기 보다는 그나마 ‘양호’

[그린포스트코리아 안선용 기자] 이차전지 특허침해 문제로 갈등을 겪는 LG화학과 SK이노베이션이 최근 3분기 실적을 발표했다. LG화학의 경우 직전분기인 2분기보다 실적이 증가했지만 전년동기 대비로는 감소세를 보였고, SK이노베이션은 2분기나 지난해 같은 기간에 비해 대체적으로 좋지 못한 수준이었다.

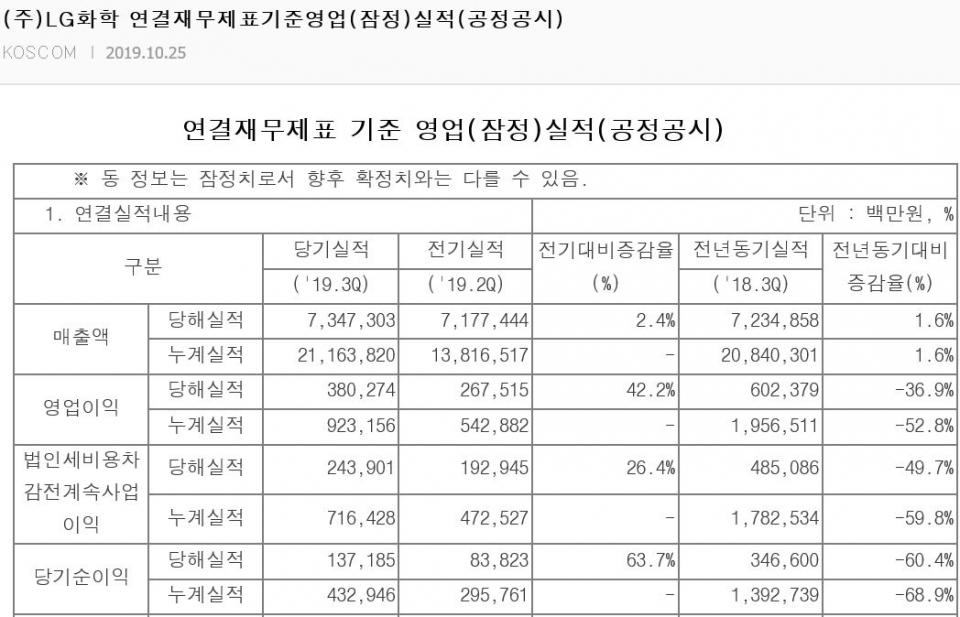

LG화학은 올 3분기에 매출 7조3473억원, 영업이익 3802억원, 당기순이익 1371억원을 각각 기록했다. 전년 같은 기간에 비해 영업이익은 36.9%, 당기순이익은 60.4% 각각 감소했다.

반면 2분기에 비해서는 영업이익과 당기순이익이 각각 42.2%, 63.7% 증가했다.

LG화학은 이에 대해 석유화학 부문은 주요제품 스프레드 축소로 수익성이 감소했지만, 전지부문의 흑자전환, 첨단소재와 생명과학 부문의 수익성 증가 등 전체적으로 고른 실적개선을 달성했다고 평했다.

긍정적인 점은 4분기에 석유화학의 고부가 제품 매출 확대로 수익성 개선과 자동차의 이차전지 등 출하 증가에 따른 매출 성장이 기대된다는 것이다. 다만, 자동차전지와 소형전지의 전망은 엇갈린다. 4분기는 유럽 고객사 중심으로 자동차전지 출하 확대가 예상되지만, 소형전지는 계절적 비수기 도래로 인한 수요 둔화로 출하축소가 전망됐다.

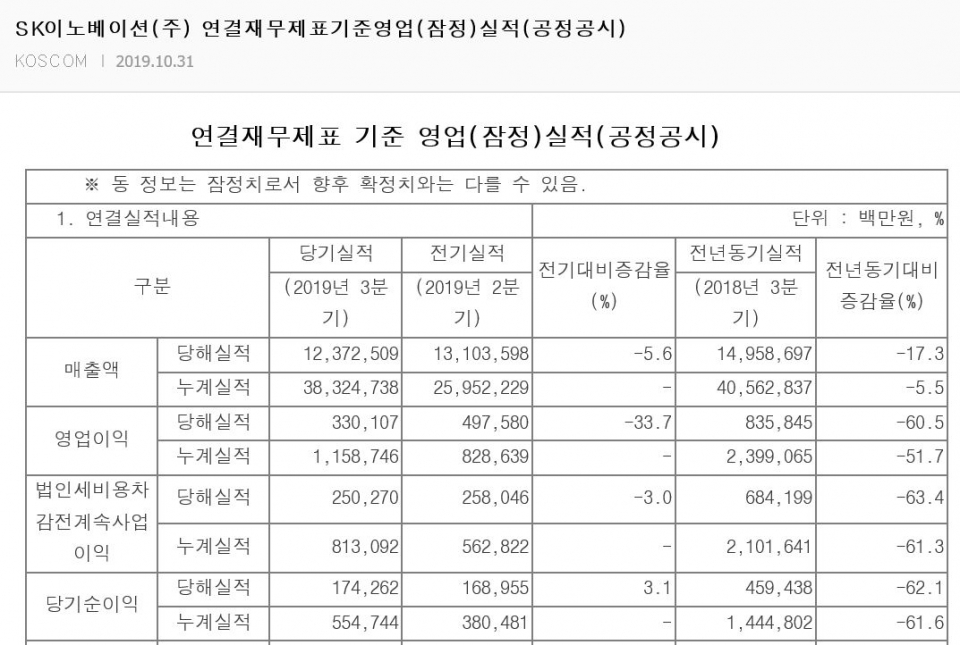

SK이노베이션의 올 3분기 매출은 12조3725억원. 영업이익은 전년동기 대비 60.5% 감소한 3301억원, 당기순이익은 전년대비 62.1% 감소한 1742억원을 기록했다. 2분기에 비해서는 영업이익은 33.7% 감소한 반면, 당기순이익은 3.1% 증가했다.

SK이노베이션은 3분기 지속된 어려운 경영환경 속에서도 화학·윤활유 등 비정유부문에서 고루 양호한 실적을 보이며, 시장 전망치를 상회하는 실적을 달성했다고 평했다.

석유사업이 지난 3분기 글로벌 정유사 정기보수 및 IMO2020 시행 대비 선제 영향으로 석유제품 마진이 전반적으로 개선된 것. 하지만 미·중 무역분쟁과 글로벌 경기둔화 우려로 국제유가가 하락세를 보이는 등 실적부진에 영향을 끼쳤다고 분석했다.

특히 자동차 이차전지 등 배터리사업은 재고 관련 손실감소와 매출증가 등 영향으로 2분기에 비해 244억원 개선된 427억원의 영업손실에 그쳤다며, 3분기 연속 영업손실 감소세에 의미를 뒀다.

소재사업은 리튬이온배터리분리막(LiBS) 판매량 증가에도 불구 일시적 운영비용 증가로 2분기에 비해 19억원 감소한 254억원의 영업이익을 기록했지만, 4분기 증평 LiBS공장 12호, 13호기의 양산이 시작되면 소재사업 실적 기여도는 더욱 높아질 것으로 전망했다.

SK이노베이션 관계자는 “SK종합화학 글로벌 M&A에 기반한 고부가 패키징 시장공략을 본격화하는 한편, 배터리·LiBS 공장 글로벌 증설도 차질 없이 진행해 유가와 마진 등 외생변수가 실적에 미치는 영향을 최소화할 수 있도록 변화를 가속화할 것”이라고 말했다.

asy@greenpost.kr