금감원, 은퇴준비자 연금설계 위한 ‘금융꿀팁’ 안내

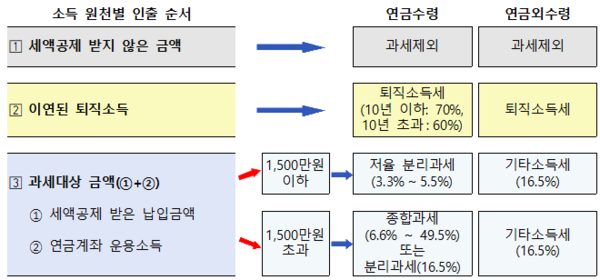

연금 수령 시점을 늦추면 절세에 도움이 된다. 또 올해부터 연금수령액이 연간 1500만원 이하이면 저율 분리과세 된다. 이를 초과할 경우 종합과세와 분리과세를 비교해 유리한 방법을 선택해야 한다.

19일 금융감독원은 금융소비자가 놓치기 쉬운 금융상품 관련 유용한 정보로 이러한 내용의 ‘은퇴준비자의 연금설계를 위한 꿀팁’을 안내했다.

금감원은 금융소비자가 한눈에 연금정보를 조회할 수 있는 ‘통합연금포털’을 운영한다. 여기서 자신이 가입한 연금상품의 적립금액, 연금개시 예정일 등을 확인할 수 있다. 단, 최초 회원가입 시 3영업일 후 조회가 가능하다.

금감원은 올해부터 저율과세가 적용되는 분리과세 기준 금액 한도가 연 1200만원에서 1500만원으로 상향됐고, 연금계좌에 적립한 과세대상 금액에 대해 1500만원 이하 연금 수령 시 저율과세가 적용된다고 안내했다.

우선 올해부터 저율과세가 적용되는 분리과세 기준금액 한도가 연 1200만원에서 1500만워으로 상향됐다. 이에 연간 연금수령액이 1500만원 이하이면 연금소득세 3.3~5.5%가 적용된다. 1500만원을 초과하면 연금수령액 전액을 다른 소득과 합산해 종합과세(6.6~49.5%) 또는 분리과세(16.5%)를 선택할 수 있다.

또 ‘소득세법’상 연금소득세는 연금수령 시 가입자의 연령에 따라 세율이 다르게 적용돼 나중에 받을수록 유리하다.

‘확정기간형’ 연금의 연금수령 시 적용되는 연령별 소득세율은 △55~69세 5.5% △70~79세 4.4% △80세 이상 3.3%로 낮아진다. ‘종신형’ 연금은 △55~79세 4.4% △80세 이상 3.3%의 연금소득세가 부과된다.

만 55세 이후에도 계속 급여‧사업소득이 발생하거나 경제적 여력이 있다면 연금 수령 개시 시점을 늦추는 방법으로 절세가 가능하다. 퇴직금, 퇴직연금 등 퇴직급여는 일시금보다 연금으로 수령하는 경우 세제상 혜택을 받을 수 있으며, 수령 기간이 장기간일수록 세제 혜택이 더 커진다.

10년 차 이하 퇴직급여는 연간 연금수령한도 이하로 수령하는 경우 10년 차까지는 퇴직소득세의 30%가 감면된다. 11년 차부터는 연금수령한도를 적용하지 않으므로 자유롭게 인출할 수 있으며, 퇴직소득세의 40%가 감면돼 약 10%포인트 추가 절세가 가능하다.

만약 연금저축을 중도인출 해야 한다면, 기본적으로 과세대상금액에 대해 기타소득세 16.5%가 부과되나, ‘부득이한 사유’로 인출하는 경우 보다 낮은 3.3~5.5%의 연금소득세가 부과된다.

‘소득세법 시행령’에 따르면 부득이한 중도인출 요건은 △천재지변 △가입자 사망 또는 해외이주 △가입자 또는 그 부양가족이 3개월 이상 요양이 필요한 경우 △‘사회적재난’으로 15일 이상 입원치료가 필요한 피해를 입은 경우 △가입자 개인회생·파산선고 △연금사업자 영업정지·인가취소·파산 등이다.

다만, 부득이한 사유로 중도인출 하더라도 요양 의료비 사용 목적인 경우 세법상 인출한도 이하여야 저율과세가 적용된다. 부득이한 사유는 확인된 날부터 6개월 이내에 금융기관에 증빙서류를 제출해야 한다.

![[그린리더를 만나다] AI·데이터·과학으로 무장한 해양쓰레기 해결사, 홍선욱 오션 대표 인터뷰](https://cdn.greenpostkorea.co.kr/news/thumbnail/custom/20251126/305155_307389_180_1764116282_250.jpg)