하나금융, 튼튼한 기초체력으로 약진…신한금융 리딩뱅크 지위 굳건

[그린포스트코리아 박은경 기자] 4대 은행·지주사의 2분기 펀더멘탈 성적표를 비교 분석한 결과 하나금융지주가 약진하고 있다. 신한금융지주와 KB금융지주가 ‘리딩뱅크’ 지위를 두고 옥신각신을 벌이는 동안 하나금융지주가 안정적으로 상위권 포지셔닝을 굳혔다는 분석이다.

20일 나이스신용평가주식회사는 전날 하나금융지주의 회사채 신용등급과 기업신용등급을 각각 AA-와 AAA로 평가하고, 하나은행에도 AAA등급을 부여했다.

신용등급별 정의 기준은 ‘AAA’ 등급은 어떤 환경변화에도 영향을 받지 않을 만큼 안정적인 단계를 가리킨다. 이보다 한 단계 낮은 AA등급은 원리금 지급확실성이 높지만 AAA등급에 비해 다소 열등한 요소가 있을 때 부여한다.

나이스신평은 신용평가서에서 하나금융지주의 전망에 대해 “핵심 자회사들의 공고한 사업기반, 안정적 재무구조를 바탕으로 환경변화에 대한 대응력을 보유하고 있다”고 평가했다.

AA-등급에 대한 근거로는 △핵심 자회사인 하나은행의 공고한 사업기반과 우수한 경쟁 지위 △은행, 보험, 증권, 여신금융, 자산운용 등 다각화된 사업포트폴리오 △효율적인 리스크 관리 능력을 기반으로 우수한 자산건전성 유지 △경상적인 자금 유입 등을 바탕으로 한 안정적인 유동성 △상기 증권의 후순위성 및 조건부자본증권 요건과 관련한 투자자 손실 가능성 등을 꼽았다.

먼저 국내 시중은행계열 금융지주회사로서 핵심 자회사인 하나은행의 브랜드 인지도를 기반으로 사업안정성이 우수하다고 평가했다. 더불어 하나은행의 공고한 사업기반과 시장지배력을 바탕으로 제반 경영지표가 우수한 수준으로 유지될 것으로 내다봤다.

다만, 금융업 전반에 걸친 다변화된 사업포트폴리오 구축에도 불구하고 은행 자회사 의존도가업계 평균 대비 높다고 지적했다. 은행, 신용카드, 보험, 증권 등 금융업 전반에 걸친 다변화된 사업포트폴리오로 수익기반이 우수하지만 은행 부문 자산 및 이익의존도가 높고 비은행 자회사들의 업권 내 경쟁지위가 높지 않아 취약하다는 평가다.

자산건전성은 점진적 개선 추세를 보이고 있지만 취약업종 여신 관련 리스크가 존재한다고 우려했다. 최근 국내외 경기 침체 가능성이 높아지면서 하나은행을 비롯한 국내 은행권 전반적으로 자산건전성 악화 위험이 높아지고 있다는 설명이다.

특히 하나은행의 조선, 해운, 건설, 자동차 여신 비중은 시중은행 평균 대비 높은 편에 속하고 이는 회사의 자산건전성과 수익성에 불리하게 작용할 수 있다고 분석했다.

하나금융지주는 은행을 포함한 자회사들의 이익 누적과 강화된 리스크 관리 기조에 힘입어 2020년 3월 말 BIS자본비율은 13.8%, 기본자본비율은 12.6%을 기록하며 은행금융지주 평균 13.2%, 11.7%를 상회했다.

◇은행업권 상반기 펀더멘탈 비교 성적표…마진 하락 방어가 관건

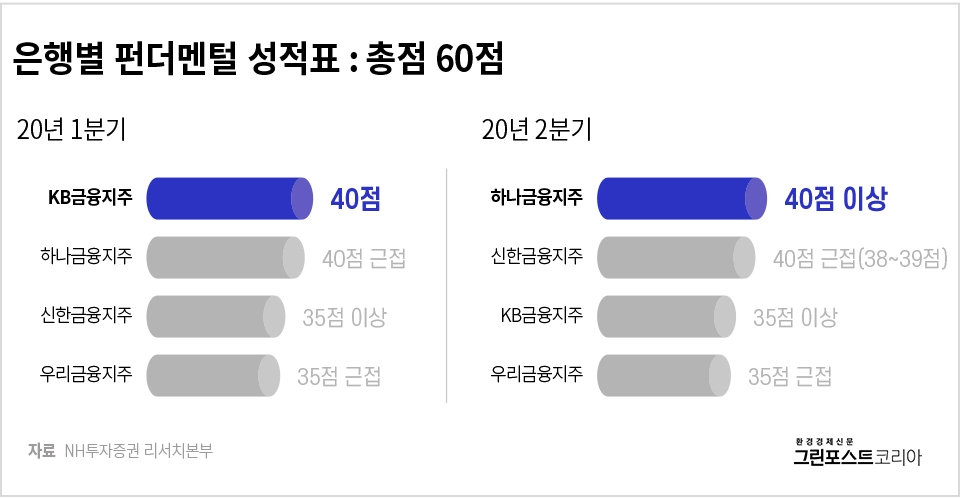

상반기 하나금융지주의 깜짝실적으로 2분기 4대 은행·지주사의 펀더멘탈 성적 상위권에서 지각변동이 발생하고 있다.

조보람 NH투자증권 연구원은 지난 12일 발간한 ‘은행산업 - 펀더멘털 성적표: 균형의 미’ 보고서에서 “은행업종 2분기 펀더멘털 성적 분석 결과 하나금융지주가 상위권 포지셔닝을 굳혔다”고 진단했다.

이어 “KB금융지주는 상대적으로 컸던 NIM 하락폭과 판관비 증가율로 인해 전분기의 상위권 자리를 내주게 되었다”고 덧붙였다. 전 분기 리딩뱅크 지위를 달성했던 KB금융지주는 상반기 신한금융지주에 리딩뱅크 지위를 내어줬다.

NH투자증권 리서치본부에 따른 은행지주사의 상반기 펀더멘탈 성적표는 1분기 KB금융지주가 가장 높았고 다음으로 하나금융, 신한금융, 우리금융 순이었다. 2분기 들어 역전된 성적표가 나왔다. 하나금융지주가 가장 높은 성적표로 반등했고 다음으로 신한금융, KB금융, 우리금융 순이다.

하지만 하나금융지주의 약진에도 목표주가와 상반기 실적 기준 신한금융지주와 KB금융지주의 지위는 견고하다.

신한금융지주는 2분기 8731억원, 상반기 1조8055억원의 당기순이익을 달성하며 상반기 리딩뱅크 지위를 사수하는 견고함을 보여줬다.

조 연구원은 신한금융지주에 대해 코로나19 관련 선제적 대손충당금 적립 및 금융투자상품 분쟁 관련 충당금과 영업외 비용 등에도 불구하고 비이자이익의 완충 작용으로 전반적 실적 선방했다면서며 목표주가를 34500원으로 상향 조정했다. 특히 신한금융지주는 비은행 수익 기여도가 40%로 동종업계 평균을 여유있게 따돌렸다.

KB금융지주에 대해선 2분기 호실적의 핵심 요인은 균형 잡힌 수익구조이며 장기간에 걸친 비은행 부문 강화 노력이 결실을 맺고 있는 것으로 판단하며 목표주가를 47400원으로 상향 조정했다. KB금융지주는 2분기 9818억원, 상반기 1조7113억원의 당기순이익을 기록했다.

하나금융지주의 목표주가는 37,000원이다. 하나금융지주는 2분기 6876억원, 상반기 1조3446억원의 당기순이익을 달성해 2012년 이후 최대실적을 경신했다.

우리금융지주의 경우 완성도 있는 금융지주사 구성을 통한 자산포트폴리오 다각화 및 펀더멘털 추가 업그레이드가 필요한 시점이라고 조언하며 목표주가를 8100원으로 조정했다. 과거 정부가 예금보험공사를통해 약 12조8,000억원의 공적 자금을 투입하여 우리금융지주 지분을 소유하면서 민영화가 완성되지 않은 상태가 평가에 반영된 탓이다. 우리금융지주는 상반기 6605억원의 당기순이익을 시현했으며, 지주사 전환이후 비은행 부문과 글로벌전략을 지속적으로 확대하고 있다.

조 연구원은 향후 은행권의 실적 전망에 대해 은행권에 대해 “ 마진 하락 방어와 대손충당금 추가 적립 여부가 실적 주요 변수로 작용할 것”이라고 밝혔다.

mylife1440@greenpost.kr