KB국민카드·손보, 2분기 순익 전분기比 증가

은행·증권·생보, 2분기 순이익 전분기比 감소

"하반기 비은행 자회사 리스크 요인, 탄력 둔화"

KB금융그룹의 올해 상반기·2분기 실적이 반기·분기 기준으로 역대 최고치를 달성했다.

올해 2분기 국민은행, KB증권, KB라이프생명은 직전 분기보다 실적이 다소 떨어졌지만, KB국민카드와 KB손해보험은 실적이 개선되면서 KB금융의 2분기 호실적을 견인했다. 이 가운데 KB금융의 하반기 실적은 비은행 자회사 리스크 요인과 경상충당금 증가로 수익성 둔화가 예상되고 있다.

26일 금융권에 따르면 전날 KB금융은 올해 상반기와 2분기 실적을 발표했다.

KB금융의 올 상반기 기준 순이익은 2조9967억원(지배기업지분순이익)으로 전년 동기(2조6705억원) 대비 12.2%(3262억원) 증가했다. 이는 반기 기준으로 역대 최고 실적이다. 이어 KB금융의 2분기 기준 순이익은 1조4991억원으로 전년 동기(1조2099억원)보다 23.9%(2892억원) 늘었다. 분기 기준으로도 역대 최대 실적이다.

KB금융의 2분기 호실적을 거둘 수 있었던 데는 비은행 계열사인 KB국민카드와 KB손해보험의 2분기 순이익 개선 영향이 컸다. 반면 국민은행, KB증권, KB생명보험의 2분기 순이익은 직전 분기보다 부진했다.

◇ KB국민카드·손보, 2분기 순이익 전분기比 증가

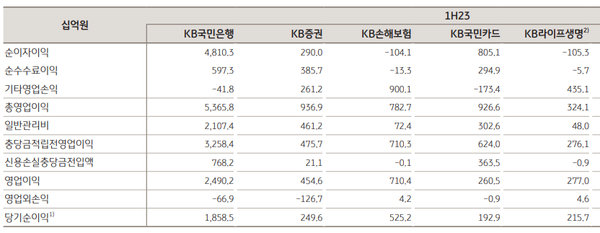

먼저 KB국민카드의 상반기·2분기 순이익은 각각 1929억원, 1109억원으로 나타났다. 이는 전년 동기보다 각각 21.5%(2457억원), 12.5%(159억원) 감소한 수치다.

다만 KB국민카드의 2분기 순이익은 직전 분기(820억원) 대비 35.2%(289억원) 급등했다. 금융자산 성장 및 조달비용률 안정화로 이자이익이 증가한 가운데 전분기 사내근로복지기금 일시 출연에 따른 기저효과로 일반관리비가 줄어든 영향이다.

이어 KB손해보험의 상반기·2분기 순이익은 각각 5252억원, 2714억원을 기록했다. 이는 전년 동기 대비 각각 0.19%(10억원), 16.3%(529억원) 감소한 규모다.

KB손해보험도 2분기 순이익이 직전 분기(2538억원)보다 6.9%(176억원) 증가했다. 계약서비스마진(CSM) 상각 수익 증가와 장기보험 손해율 개선으로 인한 보험영업이익 증가 영향이 컸다. 2분기 원수보험료는 3조1903억원으로 전분기와 유사한 수준이며, CSM은 약 8조4000억원으로 전분기 대비 약 2.6% 늘었다.

◇ 국민은행·KB증권·생보, 2분기 순이익 전분기比 감소

반면 국민은행의 2분기 순이익은 직전 분기보다 감소하면서 다소 부진한 실적을 기록했다. 국민은행의 상반기·2분기 순이익은 각각 1조8585억원, 9270억원을 기록했다. 이는 지난해 같은 기간보다 각각 7.7%(1321억원), 23.7%(1779억원) 증가한 수치다.

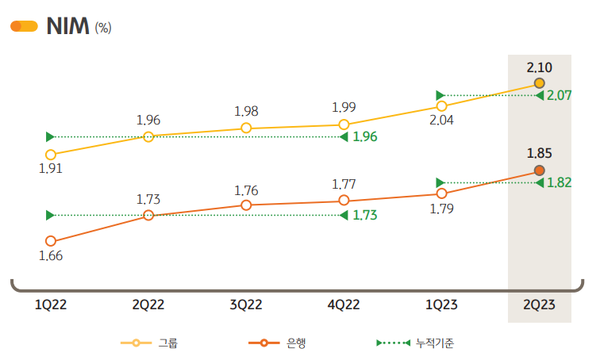

하지만 국민은행의 2분기 순이익은 직전 분기(9315억원)보다 0.4%(45억원) 감소했다. 다만 국민은행은 순이자마진(NIM)이 상승하면서 KB금융의 NIM도 덩달아 증가했다. 국민은행의 2분기 순이자마진(NIM)은 1.85%, KB금융은 2.10%로 전분기 대비 각각 0.06%포인트 상승했다.

이홍재 현대차증권 연구원은 "(KB금융 실적이)예상을 상회한 주된 부분은 순이자이익인데, 가계 대출 수요가 소폭 회복되며 원화대출 성장률이 1.1%를 기록, 특히 은행 NIM이 전분기 대비 6bp(1bp=0.01%p) 상승한 점이 크게 작용했다"고 설명했다.

KB증권의 상반기·2분기 순이익은 각각 2496억원, 1090억원으로 나타났다. 이는 전년 대비 각각 37.1%, 61% 증가했다. 하지만 KB증권의 2분기 순이익은 전분기(1406억원)보다 22.5%(316억원) 감소했다. IB수수료 개선에도 시장금리 상승으로 채권운용손익이 축소됐기 때문이다.

KB라이프생명은 올 상반기 전년 동기보다 213.1% 증가한 2157억원을 기록했다. KB라이프생명의 지난해 2분기 순이익 228억원 적자에서 올해 2분기 944억원으로 흑자전환했다. 하지만 2분기 순이익이 직전분기(1213억원)보다 22.2%나 급감했다.

전배승 이베스트증권 연구원은 "비은행 자회사 가운데 1분기 실적이 부진했던 카드의 경우 평분기 수준으로 회복됐으며, 증권은 운용이익 감소로 1분기 대비 22% 감소, 손보의 경우 양호한 보험손익을 기록하며 2714억원의 순이익을 기록했다"고 분석했다.

상반기에 이어 하반기 KB금융의 비은행 포트폴리오 강화가 주목되는 가운데 향후 '옥석 가리기'에 신중을 기해야할 것으로 전망된다. 하반기 KB금융의 비은행 자회사들은 리스크 요인이 있고, 경상충당금이 증가하고 있어 수익성 둔화가 예상되고 있어서다.

KB금융은 올 상반기 1조3195억원의 충당금을 적립했다. 상반기 그룹 대손충당금전입비율(CCR)은 0.59%으로 높아졌다.

전 연구원은 "하반기에 대출수요가 크게 확대되기 어렵고, 조달비용 상승세 본격화 감안시 NIM과 이자이익은 둔화 흐름이 예상된다"며 "비이자이익(비은행)과 관련해서는 손보의 경우 하반기 계절적 손해율 상승과 계리적 가정변경 영향, 카드부문의 대손부담 확대와 증권의 PF(프로젝트파이낸싱)관련 리스크 등 고려할 때 상반기 대비 탄력은 둔화될 전망이다"고 분석했다.

이어 "하반기 추가 충당금 적립 규모는 줄어들 것으로 보이나, 경상충당금 또한 증가하고 있어 전반적인 수익성은 둔화 가능성이 높아 보인다"고 전망했다.

son90@greenpost.kr