KB금융 2분기 순익 1조3473억원 '리딩 금융'

신한·우리금융, 2분기 순이익 전년 동기比 감소

"순이자마진·대출성장률 하락, 대손비용률 증가"

KB·신한·하나·우리금융지주 등 4대 금융지주가 올해 2분기 실적을 선방할 것으로 전망된다. KB금융과 하나금융은 순이익이 전년 동기 대비 증가할 것으로 전망되지만, 신한금융과 우리금융은 감소할 것으로 예상됐다.

4대 금융은 2분기 은행 순이자마진(NIM)과 대출성장률이 부진할 것으로 예상된다. 이에 따라 대손비용률(CCR)이 상승할 것으로 전망되면서 순이익이 크게 늘지 않을 것으로 보인다. 또한 지난 1분기 성과를 보인 비이자이익도 약화될 전망이다.

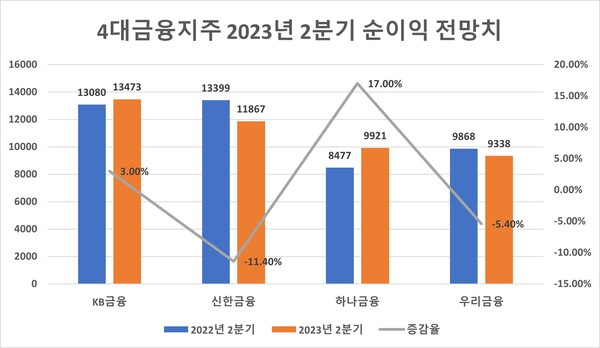

◇ 4대금융 2분기 순이익 전망치 4조4599억원

21일 에프앤가이드에 따르면 4대 금융의 올 2분기 총 당기순이익 전망치(IFRS 연결기준·컨센서스 추정기관 3곳 이상)는 4조4599억원으로 전년 동기(4조4824억원)보다 0.5% 감소한 것으로 나타났다.

4대 금융이 올 2분기 실적 전망치가 다소 하락한 이유는 은행 NIM과 대출성장률이 동반 하락하는 가운데, 대손비용률이 상승할 것으로 전망되고 있기 때문이다. 게다가 1분기 이자이익 부진을 방어한 비이자이익도 큰 성과가 없을 것이라는 분석이다.

정태준 유안타증권 연구원은 "NIM은 지난해 4분기를 고점으로 급락했고, 대출성장률도 가계를 중심으로 부진한 모습이 이어졌다"며 "향후 NIM은 기준금리 인하가 종료되는 시점까지 지속적으로 하락할 것으로 예상된다"고 설명했다.

이어 "비이자이익 증가는 금리 급락에 따른 채권평가익 증가와 IFRS17 전환에 따른 보험이익 증가에 기인하는데, 두 항목 모두 지속성이 떨어진다고 판단한다"며 "비용 면에서는 CCR 상승이 두드러질 전망이고, 이를 경비율 개선으로 상쇄시키지는 못할 것으로 예상한다"고 덧붙였다.

올해 상반기 리딩금융 자리에는 KB금융이 올라 설 것으로 예상된다. KB금융의 올 상반기 순이익은 2조6553억원으로 전망된다. 이는 신한금융(2조5266억원)보다 1287억원 앞선 수치다. 이어 우리금융은 올 상반기 순이익은 1조9206억원으로, 하나금융(1조8398억원)을 808억원 차이로 따돌리고 3위로 올라설 전망이다.

◇ KB·하나금융 2분기 순이익 전년 동기比 증가

2분기 개별 실적은 KB금융이 순이익 규모가 가장 크게 나타났고, 하나금융은 전년 동기 대비 가장 높은 상승률을 보일 전망이다.

KB금융은 2분기 순이익 전망치가 1조3473억원으로 전년 동기(1조3080억원) 대비 3% 증가했다. 같은 기간 하나금융은 순이익이 8477억원에서 9921억원으로 17% 성장할 것으로 보인다.

KB금융은 지난 1분기 공격적으로 늘린 대손비용 영향으로, 2분기 부담이 줄어들어 순이익이 컨센서스에 부합할 것으로 예상된다.

박혜진 대신증권 연구원은 "만기가 긴 대출자산 특성상 은행 NIM이 경쟁사와 달리 상반기 내내 개선되고 있는데 유동성커버리지비율(LCR)정상화에 따른 수신 모집 필요성에도 수익성이 저하되지 않는 점이 긍정적이다"고 분석했다. 이어 "1분기 보험 계정재분류로 감소했던 이자이익이 은행 NIM과 원화대출 성장에 따라 반등이 예상된다"고 설명했다.

정태준 유안타증권 연구원은 "하나금융은 NIM의 금리 민감도가 가장 높다는 점에서 NIM의 낙폭은 더 클 것으로 예상한다"며 "향후 자산건전성이 안정적으로 유지되는지는 확인할 필요가 있다"고 분석했다.

◇ 신한·우리금융, 2분기 순이익 전년동기比 감소

신한금융과 우리금융은 2분기 순이익이 전년 동기 대비 줄어들 것으로 예상됐다. 신한금융의 2분기 순이익 전망치는 1조1867억원으로, 전년 동기(1조3399억원) 대비 11.4% 줄었다. 같은 기간 우리금융은 순이익이 9868억원에서 9338억원으로 5.4% 하락할 것으로 전망됐다.

신한금융은 2분기 대손비용 증가로 인해 실적이 다소 약세를 나타낼 전망이다. 대신증권은 신한금융의 2분기 대손비용을 전년보다 43.6% 증가한 5140억원으로 내다봤다.

박해진 대신증권 연구원은 "신한금융 2분기 실적이 컨센서스를 하회하는 요인은 대손비용이다"며 "2분기마다 실시하는 기업 신용평가에서 금리 상승에 따른 이자부담으로 연체율 상승이 불가피하고 프로젝트파이낸싱(PF), 차액결제거래(CFD) 관련 충당금 반영도 있기 때문이다"고 말했다.

우리금융은 전년 동기 대비 순이익이 감소할 것으로 나타났지만, 대우조선해양 매각으로 충당금 환입이 예상되면서 기대 이상의 실적을 낼 것으로 분석됐다.

최정욱 하나증권 연구원은 "대우조선이 한화로 매각돼 건전성이 상향되면서 우리금융에 약 700억원 내외의 충당금 환입이 발생, 대출성장률은 대기업대출 호조에 힘입어 1% 이상 성장할 전망이다"고 내다봤다. 이어 "우리종금과 우리벤처파트너스 지분을 100% 취득한 데 따라 그룹의 순익이 연간 500억원가량 늘어날 것"이라고 전망했다.

son90@greenpost.kr