11개 은행 평균 기본금리 3.59%, 기업은행 4.5% ‘최고’

“우대금리 조건 까다로워, 납입한도·기간 현실과 괴리”

오는 15일 출시를 앞두고 있는 청년도약계좌의 흥행 여부를 두고 시각이 엇갈린다. 청년도약계좌의 최고 연 6~6.5% 금리를 적용 받기 위해서는 은행들의 까다로운 우대금리 조건을 충족해야 하는데, 현실적으로 적용 받을 수 있는 고객이 한정적이라는 시각이 우세하다.

또한 청년도약계좌는 납입 한도와 기간이 현실적으로 괴리감이 있어 망설이는 고객이 있을 것이라는 전망이다. 여기에 지난해 내놓은 청년희망적금과 중복 가입이 불가하면서 실효성까지 의문부호가 붙고 있다. 다만 향후 기준금리가 하향 조정될 가능성이 커져 청년도약계좌가 충분한 혜택이 될 것이라는 의견도 나온다.

◇ 11개 은행 평균 기본금리 3.59%, 기업은행 4.5% ‘최고’

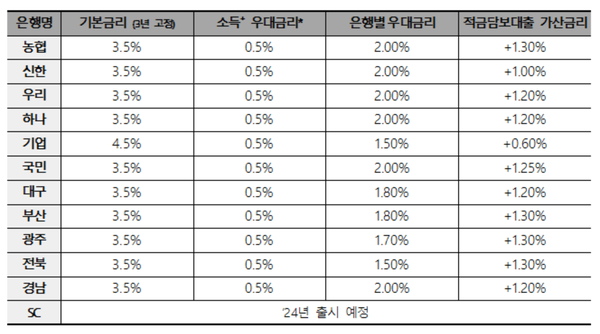

9일 금융권에 따르면 전날 청년도약계좌 1차 금리가 공시됐다. 청년도약계좌에 참여하는 11개 은행(KB국민·신한·하나·우리·NH농협·기업·부산·광주·전북·경남·대구은행)들이 내놓은 기본금리(3년 고정)의 평균은 3.59%로 나타났다. 가장 높은 기본금리를 선보인 곳은 기업은행으로 4.5%다. 이어 KB국민·신한·하나·우리·NH농협·부산·광주·전북·경남·대구은행은 모두 3.5% 금리를 제시했다.

소득우대금리는 11개 은행 모두 0.5%이다. 청년도약계좌의 소득 우대금리는 ▲총급여 2400만원 이하 ▲종합소득과세표준에 합산되는 종합소득 1600만원 이하 ▲연말정산한 사업소득 1600만원 이하인 경우 적용된다.

은행별 우대금리는 ▲국민·신한·하나·우리·농협·경남은행 2% ▲대구·부산은행 1.8% ▲광주은행 1.7% ▲기업·전북은행 1.5% 등이다. 적금담보대출 가산금리는 농협·부산·광주·전북 1.3% ▲국민은행 1.25% ▲우리·하나·대구·경남은행 1.2% ▲신한은행 1% ▲기업은행 0.6% 등이다. 적금담보대출 가산금리는 청년도약계좌 납입액을 담보로 대출받을 경우 적용되는 가산금리이다. 금융당국은 적금담보 대출로 청년도약계좌의 중도해지를 막겠다는 방침이다.

이번 공시된 1차 금리는 청년도약계좌의 확정 금리가 아니다. 확정 금리는 오는 12일 공시될 예정이다.

청년도약계좌는 청년층의 자산형성을 돕기 위한 윤석열 정부의 대표적인 청년 정책 중 하나다. 매월 70만원 한도 내에서 자유납입하는 5년 만기 적금상품으로, 정부 기여금과 이자소득 비과세 등을 제공한다. 대상은 만 19~34세 청년 중 개인소득 연 7500만원 이하, 가구소득 중위 180% 이하 기준을 충족하면 된다. 가입 후 3년은 고정금리, 이후 2년은 변동금리가 적용되며 저소득층 청년에게는 우대금리가 부여된다.

◇ “우대금리 조건 충족 요건·가입기간 부담”

시장에서는 청년도약계좌의 ‘우대금리’ 조건이 까다롭다는 점이 흥행을 가로막는 요인으로 지목됐다. 청년도약계좌는 연 최고 6~6.5%대 금리로 5년간 매달 70만원을 넣어야 5000만원 안팎의 목돈을 형성할 수 있다. 이때 원금만 4200만원(70만원x60개월)에 달한다. 하지만 연 6%대 최고금리를 적용 받기 위해서는 많은 난관이 존재한다.

은행들의 우대금리 조건을 보면 ▲급여이체 ▲카드결제 ▲예적금 미보유 ▲신규고객 ▲마케팅 동의 ▲주택 청약 보유 ▲지로·공과금 등 여러 조건들이 있다. 심지어 KB국민은행은 리브모바일을 이용해야만 0.20%포인트(p) 우대금리를 제공한다. 이러한 요건을 다 갖춰야만 연 6%대 금리를 받을 수 있는 것이다.

특히 청년도약계좌의 납입 한도(70만원)·기간(5년)도 현실과 동떨어진다는 지적이다. 고물가·고금리 상황에서 매달 70만원을 5년간 넣기에는 청년들의 주머니 사정이 좋지 않으며, 기간이 너무 길다는 것이다. 청년도약계좌는 만기 전에 중도 해지할 경우 정부 기여금과 비과세 혜택을 받지 못한다.

앞서 지난해 2월 출시된 청년희망적금은 최고 연 10%대 금리로 흥행에 성공하면서, 286만8000명이 가입했다. 하지만 지난해 말 기준 적금에 가입했던 고객이 241만4000명으로 감소했다. 출시 10개월 만에 가입자 45만명(15%)이 중도 해지한 것이다. 청년희망적금 납입 한도는 50만원, 기간은 2년이었다. 상대적으로 금리가 낮고 가입기간이 긴 청년도약계좌는 해지율이 더 높을 것으로 예상된다.

또한 청년희망적금을 가입한 고객은 청년도약계좌 가입이 불가능하다. 단 청년내일채움공제, 지방자치단체 청년통장 등 다른 청년 금융상품과 중복가입이 가능하다. 청년희망적금 가입자들은 만기 전까지 청년도약계좌를 가입할 수 없으며, 중도해지 해야 가입할 수 있다. 청년희망적금을 해지할 경우, 제공되는 혜택을 받을 수 없다.

다만 청년도약계좌 가입을 하고자 하는 수요가 충분히 있을 것이라는 관측이다. 청년희망적금을 가입하지 못한 대상자가 청년도약계좌에 유입될 수 있어서다. 금융권 관계자는 “향후 기준금리가 하락할 경우, 시중금리가 낮아져 예적금 상품 금리도 하락하게 된다”며 “이런 상황까지 고려한다면 현재 청년도약계좌 가입을 긍정적으로 생각하는 고객들도 있을 것”이라고 말했다.

son90@greenpost.kr