4대 시중은행, 연체율 일제히 상승

1분기 대손충당금 적립 확대 전망

단순자기자본비율 6% 이상 ‘전무’

은행권 연체율이 상승하면서 잠재 부실 우려가 커지고 있다. 여기에 은행들의 건전성 지표도 적신호가 켜졌다. 이에 따라 향후 금융지주와 은행들이 대손충당금 신규 적립에 힘쓰면서 건전성 확보에 나설 것으로 전망된다.

◇ 은행권 연체율, 2020년 8월 이후 30개월 만에 최고점

26일 금융감독원에 따르면 올해 2월 말 은행의 원화대출 연체율(1개월 이상 원리금 연체기준)은 0.36%로 집계됐다. 이는 전월 말(0.31%) 대비 0.05%포인트(p) 상승, 1년 전과 비교하면 0.11%p 증가했다. 코로나19 시기였던 2020년 8월 0.38% 이후 30개월 만에 최대치를 기록했다.

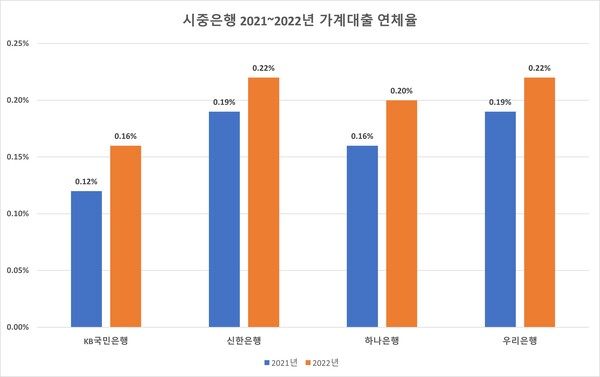

은행별로 보면 지난해 말 기준 신한은행과 우리은행의 가계대출 연체율은 0.22%로 전년 말(0.19%)에 비해 0.03%p 상승했다. 지난해 말 국민은행은 0.16%로 전년 말(0.12%)보다 0.04%p 증가했다. 하나은행도 0.16%에서 0.20%로 0.04%p 상승했다.

연체율이 오르면서 국내 은행의 건전성 우려도 커지고 있다. 지난해 말 은행권 국제결제은행(BIS) 기준 보통주자본비율은 12.57%로 전 분기말 대비 0.31%p 상승했다. 규제 비율(7.0%)을 상회하는 수준이지만, 전년 동기 대비로는 0.42%p 하락했다. BIS 기준 보통주자본(CET1)비율은 은행의 자본 건전성을 가늠하는 핵심 지표다.

주요 시중은행들의 보통주자본비율은 하락하고 있다. 2021년 말과 지난해 말 은행들의 보통주자본비율 변동을 보면 국민은행은 14.70%→14.50%, 신한은행 14.72%→14.07%, 하나은행 15.06%→14.64%, 우리은행 12.95%→12.68%로 일제히 하락했다.

◇ 신한·KB·하나·우리은행, 단순자기자본비율 6% 밑

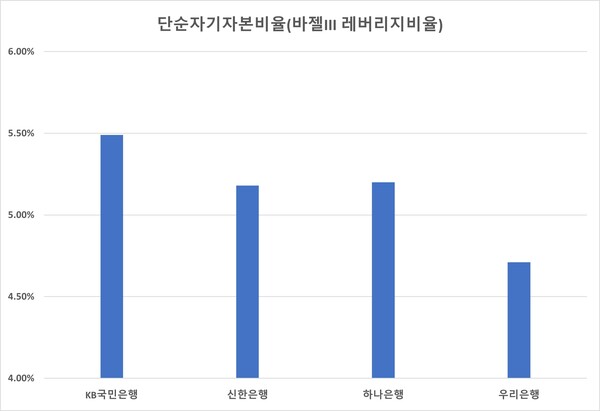

신한·KB·하나·우리은행 중 단순자기자본비율(바젤Ⅲ 레버리지비율)이 6%를 넘은 곳이 없다. 레버리지비율은 가장 보수적으로 은행의 자본 적정성을 측정하는 지표로, 금감원은 7% 이상인 곳은 1등급, 6% 이상인 곳은 2(+)등급, 5% 이상은 2(0) 등급으로 분류한다. 은행별로 보면 지난해 말 기준 국민은행은 5.49%로 ▲하나은행 5.20% ▲신한은행 5.18% ▲우리은행 4.71%로 나타났다.

김도하 한화투자증권 연구원은 "은행업종의 연체율은 지난해 11월말 상승 전환 후 속도가 더욱 빨라지고 있다"며 "아직도 총 연체율은 코로나19 직전보다 낮지만 악화의 속도가 가파른 점이 문제이다"고 우려했다.

이어 김 연구원은 "자영업자대출은 비정상적인 증가율을 지속하고 가계 신용대출은 순상환이 계속되는 반면 연체잔액이 전년대비 40~50% 증가하면서 질적 악화를 보이고 있다"며 "이는 당장의 건전성 지표 악화에 직접적인 영향을 줄 수 있는 부분"이라고 지적했다.

은행들과 금융지주는 연체율 증가로 인한 잠재 부실에 대비해 대손충당금 적립을 더 확대할 것으로 전망된다. 금융당국도 금융사에 충당금을 선제적으로 확보하라고 당부하고 있다. 지난 24일 실적을 발표한 우리금융의 올해 1분기 충당금은 2614억원으로 전년 동기(1661억원) 대비 57.4% 상승했다. 오는 27일 실적 발표를 앞두고 있는 KB·신한·하나금융지주도 충당금이 늘어날 것으로 예상된다.

박혜진 대신증권 연구원은 "실리콘밸리은행, 크레디트스위스 등 잇따른 글로벌 은행 파산 이슈가 불거지고 있어 은행의 손실흡수 능력에 대한 요구가 강화될 것으로 보인다"며 "지난해도 충당금 추가 적립이 크게 이뤄졌지만 올해는 그보다 더 보수적으로 전망해야하며 1분기부터 회사들은 보수적 대응을 할 것으로 예상한다"고 설명했다.

son90@greenpost.kr