시중은행 중 신한은행만 중개 플랫폼 출시

"대출금리 과잉 경쟁·영업점 경쟁력 저하"

금융당국이 대환대출 중개 플랫폼 출시를 공식화하며 대출금리 낮추기에 총력을 기울이고 있다. 금융 소비자에게 기존 고금리 대출을 상환하고, 비교적 저금리 대출로 교체하도록 유도해 전반적인 ‘이자 고통’을 줄이겠다는 취지다.

하지만 주요 시중은행들은 대환대출 중개 플랫폼 참여에 미지근한 반응을 보이고 있다. 대환대출 중개 플랫폼을 출시하기 보다 기존 모바일뱅킹 앱에서 종합적으로 대출 서비스를 제공하겠다는 입장이다. 특히 같은 금융지주 계열 완전 자회사가 대출 상품 중개에도 나서고 있어 은행들이 자체적으로 대환대출 중개 플랫폼을 구축할 필요성을 못 느끼고 있다는 관측이다.

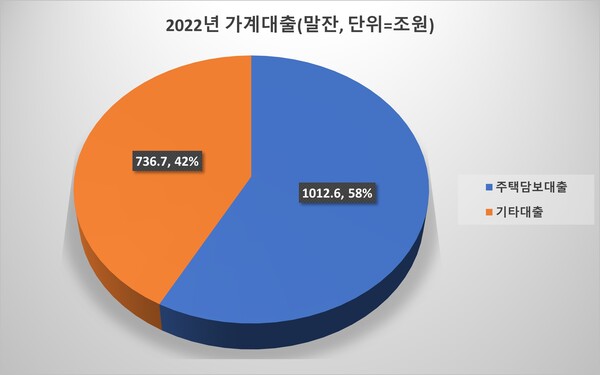

다만 향후 주택담보대출 대환대출 중개 플랫폼이 구축될 경우, 은행권은 1012조6000억원(2022년 말잔)에 달하는 주택담보대출 시장을 놓고 경쟁력 확보 차원에서 보다 적극적으로 참여할 것이라는 전망도 나온다.

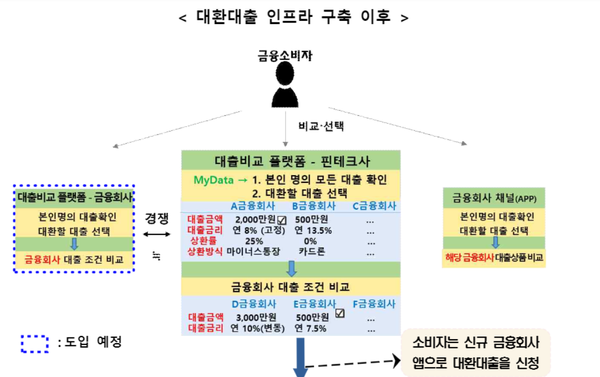

◆ 대환대출 플랫폼, 금융사 53곳·플랫폼사 23곳 참여

17일 금융권에 따르면 오는 5월 30일 대환대출 인프라가 구축될 예정이다. 대환대출은 금융사 53곳과 플랫폼사 23곳이 참여한다. 금융사 53곳 중 ▲은행 19곳 ▲저축은행 18곳 ▲카드 7곳 ▲캐피탈 9곳 등이다. 시행까지 약 한 달가량 남았지만, 주요 시중은행들은 진출에 소극적인 행보를 보이고 있다.

KB국민·신한·하나·우리은행 등 4대 시중은행 중 신한은행만 대환대출 중개 플랫폼 출시를 예고했다. 신한은행은 모바일뱅킹 앱 ‘신한 쏠(SOL)’에 이 플랫폼을 탑재하며, 금융소비자들은 앱 내에서 다른 금융사의 대출 상품을 비교해 갈아탈 수 있게 된다.

반면 국민은행과 하나은행, 우리은행은 현재 대환대출 중개 플랫폼 진출 계획이 없는 것으로 나타났다.

국민은행은 다른 시중은행들과 다르게 어떤 플랫폼에도 대출상품을 제공하지 않고 있다. 국민은행 관계자는 “현재 대환대출 중개 플랫폼 출시와 관련해 검토하고 있지 않다”고 말했다. 다만 KB금융지주 완전 자회사인 KB캐피탈이 대출중개 플랫폼 ‘알다’를 운영하는 팀윙크 인수를 추진 중에 있는 것으로 알려졌다.

하나은행도 대환대출 중개 플랫폼 출시에 미지근한 반응을 보이고 있다. 대신 하나은행은 최근 모바일뱅킹 앱 ‘하나원큐’에서 ‘대출똑똑케어’ 서비스를 선보였다. 이 서비스는 대출 신청부터 관리·상환·신용관리 등을 종합적으로 제공하며, 현재 실행한 대출과 갈아탈 하나은행 대출의 금리를 비교해 보여주는 기능이 구현됐다. 하나금융지주도 완전 자회사 핀테크 ‘핀크’를 보유 중이다.

우리은행은 대환대출 중개 플랫폼에 대해 검토하고 있지만, 구체적으로 나온 게 없다는 입장이다. 우리은행 관계자는 “대환대출 중개 플랫폼을 활용한 대출금리 비교·중개업 진출은 검토하고 있지만, 구체적인 내용은 미정이라 현재 정해진 게 없다”고 설명했다.

◆ 예대금리차 조이는 금융당국…수익성 더 떨어질까 ‘노심초사’

기존 은행들이 대환대출 중개 플랫폼 진출에 미지근한 반응을 보이는 이유는 대출금리 경쟁 과열로 수익성 악화로 연결될 우려와 자체적인 영업점 경쟁력 확보 차원에서다. 앞서 금융당국은 은행들의 예대금리차(예금금리와 대출금리 차이)에 대해 비판적인 시각을 보인 바 있으며, 금리 인상기에 성장을 가로막는 요인으로 다가왔다.

금융권 한 관계자는 “이미 기존 대출상품에 대해 비교·중개 플랫폼이 있기 때문에 은행들이 대환대출 중개 플랫폼을 출시하게 되면 대출금리 경쟁 과열 우려도 있다”며 “특히 영업점을 보유한 시중은행들은 자체적인 경쟁력을 키우기 위해서라도 중개 플랫폼 사업까지 하는 건 부담”이라고 말했다.

다만 1000조원이 넘는 주택담보대출이 대환대출 플랫폼에 탑재되면 은행권의 본격적인 진출 분수령으로 작용할 전망이다. 신용대출부터 주택담보대출까지 1700조원을 상회하는 가계대출 전부가 포함되는 만큼, 중개 수수료 수익이 무시할 수준을 넘어선다는 의견이다.

또 다른 금융권 관계자는 “대환대출 중개 플랫폼 사업은 현 흐름상 진출할 수밖에 없다. 중개 수수료 수익도 상당할 것”이라며 “주택담보대출 대환대출까지 탑재된다면 시중은행도 대환대출 중개 플랫폼 시장에서 경쟁력을 갖추려고 노력할 것”이라고 말했다.

son90@greenpost.kr