4대 금융, 지난해 당기순익 16조8459억원 전망

하나금융, 4분기 순익 8800억원으로 업계 '톱'

"희망퇴직 비용·충당금 적립 등…실제 실적 하회 예상"

KB·신한·하나·우리금융지주 등 4대 금융지주의 지난해 연간 및 4분기 실적이 맑을 것으로 전망된다. 금리인상에 따른 순이자마진(NIM) 상승으로 수혜가 예상돼서다.

하지만 실제 실적은 뚜껑을 열어봐야 알 수 있다는 전망이 나온다. 4대 금융지주의 지난해 4분기 실적은 전망치보다 하회할 것이라는 분석이 지배적이다. 희망퇴직 비용과 충당금 적립비용 등 순이익을 줄이는 일회성 요인이 발생할 가능성이 커서다.

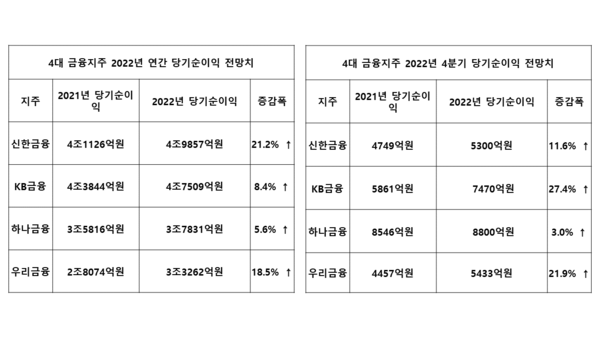

◇ 4대 금융지주 지난해 연간·4분기 당기순익 '고공행진'

3일 금융정보업체 에프앤가이드에 따르면 4대 금융지주의 지난해 연간 당기순이익 전망치는 16조8459억원(1일 기준·추정기관수 3곳 이상)이다. 이는 전년(14조8860억원) 대비 13.1% 증가한 수치다.

신한금융은 3년 만에 KB금융을 제치고 '리딩금융' 자리를 꿰찰 것으로 예상된다. 지주별로 보면 신한금융의 지난해 연간 당기순이익 추정치는 4조9857억원으로 전년(4조1126억원) 대비 21.2% 급등했다. 같은 기간 KB금융은 전년(4조3844억원)보다 8.4% 상승한 4조7509억원을 기록했다.

하나금융지주는 3위 자리를 지켰다. 지난해 3위 자리를 놓고 하나금융과 우리금융은 치열한 경쟁을 펼친 바 있다. 하나금융은 3조7831억원으로 전년(3조5816억원) 대비 5.6% 증가했다. 우리금융은 3조3262억원으로 전년(2조8074억원)보다 18.5% 늘었다.

4대 금융지주의 지난해 4분기 당기순이익 전망치는 모두 전년 대비 상승했다. 특히 하나금융은 4대 금융지주 중 가장 높은 당기순이익을 기록할 전망이다.

하나금융의 지난해 4분기 당기순이익 전망치는 8800억원으로 전년(8546억원) 대비 3% 증가할 것으로 나타났다. 이어 KB금융은 전년(5861억원)보다 27.4% 상승한 7470억원으로 전망된다.

신한금융의 지난해 4분기 당기순이익은 전년(4749억원)보다 11.6% 증가한 5300억원을 기록할 전망이다. 우리금융은 전년(4457억원) 대비 21.9% 늘어난 5433억원으로 예상된다.

◇ 증권가 "실제 실적은 전망치보다 하회할 것"

다만 증권가에서는 4대 금융지주의 실제 4분기 실적은 전망치보다는 낮을 것이라는 분석을 내놓고 있다. 희망퇴직 비용과 충당금 추가 적립 등의 영향으로 풀이된다.

특히 신한금융과 KB금융의 실적은 전망치보다 하회할 가능성이 크다는 분석이다.

신한금융은 독일 헤리티지 파생결합증권(DLS) 펀드 원금 전액 반환, KB금융은 인도네시아 KB부코핀 은행 적자 영향이 클 것으로 전망된다.

반면 하나금융과 우리금융의 실적은 전망치를 웃돌 것이라는 분석이다. 하나금융의 경우 희망퇴직 비용이 올해 1분기에 반영될 예정이고, 우리금융은 비은행 자회사들의 조달 비용 상승에 따른 스프레드 마진 악화가 적을 것이라는 분석이다.

나민욱·김수현 DS투자증권 연구원은 "대부분 은행의 지난해 4분기 실적은 보수적인 추가 충당금 적립과 희망퇴직 프로그램 비용으로 컨센서스를 소폭 하회할 것으로 예상된다"며 "경기 둔화에 따른 경상 증가분 외에도 비(非)은행 자회사와 부동산 PF 관련 추가 충당금 적립으로 당초 예상보다 대손충당금 규모는 확대될 전망이다"고 분석했다.

이어 "하지만 하나금융의 경우 기존 계획대로 희망퇴직 비용을 올해 1분기에 반영할 예정이다"고 설명했다.

이병건·정광명 DB금융투자 연구원은 "KB·신한·하나금융 등의 지난해 4분기 실적은 견조한 이자 이익 증가에도 불구하고, 전년 동기 대비 늘어난 추가 충당금 적립 규모와 대규모 희망퇴직 영향 때문에 시장 기대치를 하회할 것으로 예상한다"며 "자본시장 안정화 영향으로 수수료 및 유가증권 부문이 전 분기 대비 회복하겠지만 전년 수준으로의 회복에는 시간이 필요할 것으로 보인다"고 말했다.

이어 "하나금융의 경우에는 원화강세로 인한 비화폐성 환산이익이 반영되고 희망퇴직 관련 비용이 1분기에 인식되는 영향으로 양호한 실적을 나타낼 것으로 기대한다"고 전했다.

최정욱·김대한 하나증권 연구원은 "하나금융의 경우 은행 중 가장 높은 대출성장률과 시중은행 중 가장 높은 NIM(순이자마진) 개선 폭으로 순이자 이익이 크게 선방하는 데다 올 1월부터 진행 중인 희망퇴직 관련 비용도 올해 1분기에 인식되면서 보수적인 추가 충당금 적립에도 불구하고 표면 실적이 상당히 양호할 것이다"고 설명했다.

이어 "신한금융과 KB금융은 NIM이 타행 대비 상대적 약세를 보이는 데다 독일헤리티지 계약 취소에 따른 추가 비용 및 인도네시아 부코핀 은행 손실 처리 등에 따른 비용 발생 등으로 4분기 순익이 각각 6090억원과 6840억원에 불과해 컨센서스를 상당폭 하회할 공산이 크다"고 덧붙였다.

강승건 KB증권 연구원은 "우리금융은 비은행 자회사들의 조달 비용 상승에 따른 스프레드 마진 악화, 수수료 수익 감소의 영향에서 상대적으로 자유롭다는 점에서 금융지주 측면의 이익 불확실성이 상대적으로 적고 지난해 4분기 실적이 컨센서스를 상회하면서 지난해 모든 분기의 이익이 컨센서스를 상회하며 기대치 이상의 경영성과를 시현할 것으로 전망되기 때문이다"고 분석했다.

son90@greenpost.kr