"부동산·헬스케어·모빌리티 영역 강화"

올해 경영 전략 방향 ‘R.E.N.E.W 2023’

"우리가 꿈꾸는 ‘No.1 금융플랫폼 기업’은 고객들께 혜택·편의·즐거움을 드려야 한다. 고객경험을 확장해 나간다면 ‘금융플랫폼은 KB가 최고’라는 인식을 고객들께 심어드릴 수 있을 것이다."(윤종규 KB금융지주 회장 신년사 中)

KB금융이 올해 1위 금융플랫폼 전환 가속화에 힘을 쏟는다. 이를 위해 KB스타뱅킹·KB Pay·KB Wallet은 물론 부동산·헬스케어·모빌리티 영역을 강화하겠다는 전략이다.

KB금융의 올해 경영 전략은 ‘R.E.N.E.W 2023’이다. 경영 전략을 토대로 경쟁력과 회복탄력성을 키우겠다는 포부다. KB금융의 올해 실적도 선방할 것이라는 전망이다.

22일 KB금융에 따르면 KB금융은 올해 불확실한 대내외 경영환경을 극복하기 위해 ‘지속 가능하고 내실 있는 성장’과 ‘회복탄력성’에 초점을 두고 경영 전략을 모색했다.

윤 회장은 “솔개가 스스로의 한계를 극복하고 수명(壽命)을 연장하기 위해 부리로 깃털과 발톱을 뽑아내 환골탈태(換骨奪胎)하는 것처럼 KB도 앞으로 다가올 혹한기 속에서 KB의 핵심경쟁력을 활용해 회복탄력성을 높이기 위한 끈덕지고 담대한 노력을 해야 한다”고 말했다.

이어 “디지털 트랜스포메이션(Digital Transformation), 그린 트랜스포메이션(Green Transformation) 등 새로운 시대적 기류에 KB가 선제적으로 대응해야 한다”며 “KB스타뱅킹·KB Pay·KB Wallet은 물론 부동산·헬스케어·모빌리티 영역을 강화해 ‘No.1생활금융플랫폼’으로 도약하자”고 강조했다.

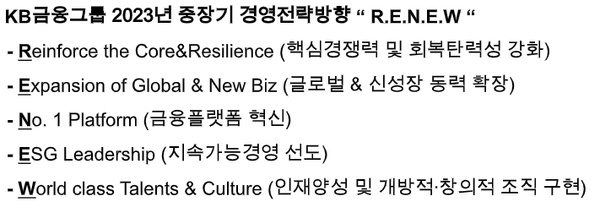

KB금융의 올해 경영 전략 방향은 ‘R.E.N.E.W 2023’이다.

‘R.E.N.E.W 2023’은 ▲핵심경쟁력·회복탄력성 강화(Reinforce the Core&Resilience) ▲글로벌&신성장동력 확장(Expansion of Global&New Biz) ▲금융플랫폼 혁신(No.1 Platform) ▲지속가능경영 선도(ESG Leadership) ▲인재양성 및 개방적·창의적 조직 구현(World class Talents&Culture) 등으로 구성된다.

KB금융은 '2023년 상반기 그룹 경영전략회의'에서 KB금융의 전체 사업부문을 5개 비즈니스그룹으로 구분해 각 비즈니스그룹별로 분임 토의 시간을 갖고 경영진들이 제안한 아이디어의 구체화 방안과 실행력 제고를 위해 열띤 논의도 진행했다.

각 비즈니스그룹별 주제는 ▲고객경험·만족도 극대화(개인고객, WM·연금, SME부문) ▲동남아시장에서의 KB 위상 강화(글로벌부문) ▲그룹 융·복합 상품 활성화(보험부문) ▲기술경쟁력 강화(디지털·IT부문) ▲2023년 매크로 환경 전망 및 대응(자본시장·CIB·AM부문) 등이다.

특히 KB금융의 올해 경영전략회의에서 눈에 띄는 부분은 KB헬스케어 건강관리 플랫폼인 ‘오케어(O-Care)’이다. 이번 경영전략회의에서 오케어의 비전과 주요 서비스를 경영진에게 소개하는 시간을 가져 눈길을 끌었다.

오케어는 건강검진 결과와 유전체 검사 정보 등을 기반으로 개인별 맞춤형 디지털 건강관리 서비스를 제공하고 있다. 이는 비금융 디지털 플랫폼 확장에 나서며 ‘No.1 금융플랫폼’ 도약을 위한 발판 마련을 하기 위함으로 풀이된다.

이 가운데 KB금융의 올해 실적도 선방할 것이라는 분석이다. 금융정보업체 에프앤가이드에 따르면 KB금융의 지난해 연간 당기순이익 추정치(추정기관수 3곳 이상·12일 기준)는 4조7590억원으로 나타났다. 올해 연간 당기순이익 추정치는 4조8854억원으로 지난해 대비 2.7% 증가할 것으로 전망된다.

김도하·서주원 한화투자증권 연구원은 "시장금리 하락 반전과 조달비용률 상승으로 인해 순이자마진(NIM)은 올해 상반기 중 하락 전환할 것으로 전망한다. 계열 증권사의 부진으로 수수료이익은 전년 대비 9% 감소할 것으로 추정한다"고 분석했다. 이어 "연중 NIM의 하락 전환과 연간 대출 성장 둔화, 경상 대손비용률의 상승을 가정해도 올해 영업이익은 전년 대비 14% 증가할 것으로 예상된다"고 설명했다.

son90@greenpost.kr