실적악화·연체율 상승에 따른 저축은행 부실 우려 상쇄

상각 가능한 추정손실 0.98조원…상각시 NPL비율 0.86%↓

금융감독원이 저축은행 부실화를 막기 위해 대손상각 신청기간을 늘려준 것으로 파악됐다. 이를 통해 연체율을 표면적으로 급증하는 것을 막고, 2금융권 금융불안을 진정시키기 위한 조치로 풀이된다.

20일 금융권에 따르면 금감원은 올해 2분기에 한해 대손상각 신청을 연장 접수 받았다. 이에 앞서 지난 4월 13일 저축은행 가계여신 담당 임원들과 비공개 간담회를 열고 추정손실 채권에 대해 저축은행이 상각 신청을 확대하면 금감원이 신속하게 심사해 승인한다고 전해졌다.

대출채권은 정상-요주의-고정-회수의문-추정손실로 나뉘고, 부실채권(고정이하여신·NPL)은 고정, 회수의문, 추정손실이 포함된다. 통상적으로 쌓아둔 대손충당금으로 추정손실 채권을 상각한다. 이는 금감원 ‘금융기관 채권 대손인정 업무세칙’에 따른데서다.

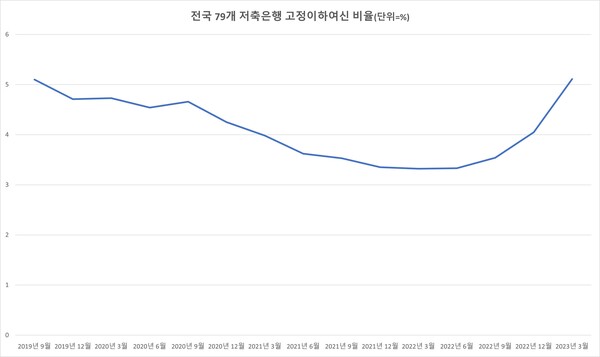

금융감독원 금융통계정보시스템에 따르면 지난 3월말 전국 79개 저축은행 총여신은 113조2072억원으로, 부실채권 비율은 5%를 초과한 5.11%로 나타났다. 저축은행 부실채권 비율은 지난 2019년 3월말 이후 최고치다. 특히 금리가 본격적으로 인상한 지난해 3월말 이후부터 급격하게 증가하고 있다.

실적부분도 저축은행 자산건전성을 위협하고 있다. 지난 1분기말 전국 79개 저축은행은 597억원 순손실을 기록했다. 이는 지난 2014년 6월말(5080억원 순손실) 이후 8년 9개월만에 처음으로 적자 전환이다. 부동산 프로젝트파이낸싱(PF) 손실과 금리 인상에 따른 조달비용 상승, 가계 연체율 상승 등이 영향을 끼쳤다.

이 가운데 상각이 가능한 추정손실은 3월말 기준 9854억원으로 집계됐다. 같은 기간 대손충당금 잔액은 5조7559억원이다. 저축은행의 총 고정이하여신이 5조7906억원인 점을 감안할 때, 전액 상각할 경우 부실채권 비율이 약 0.86~0.87%포인트(p) 하락할 것으로 분석된다.

이를 상각할 경우 저축은행은 충당금으로 처리해 실적에 악영향을 끼치지 않고, 추후 추심으로 다시 수익을 얻을 수 있어 유리한 구조다. 금융감독원 관계자는 “저축은행을 대상으로 2분기 대손상각 신청을 연장 접수를 완료했고, 관련한 부분이 반영될 예정”이라고 말했다.

son90@greenpost.kr