지난해 여전채 금리 상승에 자금 조달 부담

연체율 ↑·대손비용 ↑, 건전성 관리 집중

카드업계가 올해 1분기 암울한 성적표를 받았다. 기준금리가 오르면서 채권 금리가 동반 상승했고, 이에 자금 조달 부담이 커져서다. 특히 연체율까지 오르면서 대손비용도 급증했다.

28일 국내 5개 카드사(삼성·신한·우리·하나·KB국민카드)의 실적발표에 따르면 5대 카드사 순이익은 전년 동기 대비 22.7%(1355억원) 감소한 5957억원을 기록했다.

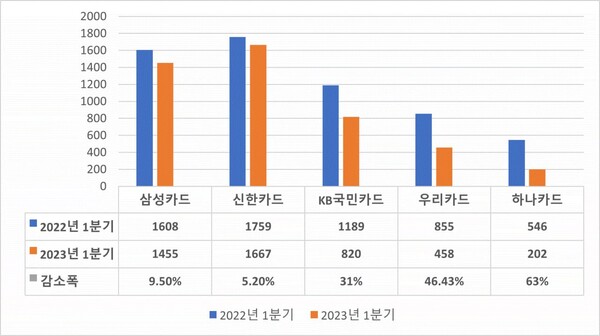

카드사 별로 보면 하나카드는 올해 1분기 전년 동기(546억원) 대비 63% 급감한 202억원의 순이익을 냈다. 같은 기간 우리카드 순이익은 전년 동기(855억원)보다 46.43% 감소한 458억원을 기록했다. 이어 KB국민카드는 전년 동기(1189억원) 대비 31% 줄어든 820억원, 삼성카드는 전년 동기(1608억원) 대비 9.5% 감소한 1455억원을 기록했다. 신한카드는 지난해 같은기간(1759억원) 대비 5.2% 감소한 1667억원을 기록했다.

카드사들의 순이익 하락은 기준금리 인상에 따른 여신전문금융회사채(여전채) 금리 상승으로 자금 조달 부담이 컸던 것으로 풀이된다. 카드사는 예·적금 등 수신이 없어 대출에 필요한 자금을 여전채를 통해 조달하기 때문이다. 지난해 11월 여전채(AA+, 3년물) 금리는 6%대까지 치솟으며 2010년 통계 작성 이후 최고치를 기록했다. 이후 지난해 말에는 5.307%로 떨어졌지만, 2021년 말(2.372%) 대비 2.935%포인트나 급등했다.

이어 연체율 급증에 따른 대손비용이 늘어난 것도 악영향이다. 신한카드의 30일 이상 연체율은 1.37%로 전년 동기 대비 0.49%포인트 상승했다. 같은기간 삼성카드의 30일 이상 연체율도 1.1%를 기록했다. 삼성카드 연체율이 1%를 넘긴 건 2021년 3월 이후 2년 만이다. 이어 우리카드 1.35%, KB국민카드 1.19%, 하나카드 1.14%를 기록했다.

이에 따라 카드사들의 대손비용은 증가했다. 하나카드는 올해 1분기 대손충당금 전입액이 1047억원으로 전년 동기(400억원) 대비 161%나 급증했다. 삼성카드의 대손비용은 1896억원으로 전년 동기(1030억원)보다 84% 증가했다. 같은기간 우리카드는 대손비용이 68% 증가한 1030억원, KB국민카드는 60% 상승한 1782억원을 기록했다.

문제는 향후 2분기에도 실적 개선을 장담할 수 없다는 점이다. 이에 따라 카드사들은 건전성 관리에 나서며 내실 경영에 힘쓰겠다는 분위기이다. 카드 업계 한 관계자는 "최근 여전채 금리가 하락세를 보이고 있어 자금 조달 부담이 덜한 상황이지만, 연체율이 증가하고 대손비용도 늘어 건전성 관리가 시급하다"며 "올해는 당장의 수익성보다는 내실 강화에 초점을 맞추는 게 중요한 거 같다"고 말했다.

son90@greenpost.kr