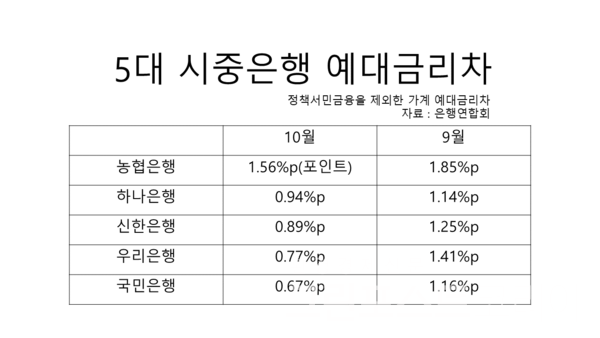

10월 국민은행 예대금리차 축소폭 가장 커, 0.67%포인트

수신금리 인상→은행 자금 조달 증가→대출금리 인상 '악순환'

"금융당국 눈총에 향후 수신금리 인상도 애매, 제도 보완돼야"

주요 시중은행들이 예대금리차(예금과 대출 금리차이)를 축소하기 위한 경쟁을 벌이고 있다. 매월 예대금리차 공시에서 ‘이자장사’ 오명을 받을 수 있는 1위를 피하기 위해서다. 하지만 금융당국이 제동을 걸면서 이러지도 저러지도 못하는 상황에 처했다.

금리 인상기를 맞아 수신금리를 인상할 경우, 대출금리 인상으로 이어져 예대금리차를 축소하기 어려워지는 구조가 작용되고 있다. 특히 최근 금융당국이 수신금리 인상을 자제하라고 경고음을 낸 만큼, 향후 대출금리만 올라 예대금리차가 더 확대될 가능성이 커졌다.

여기에 은행권에서는 지난 7월부터 시행되고 있는 예대금리차 공시의 실효성에 대해 여전히 의문을 표하며 우려감을 나타내고 있다. 현재 예대금리차 공시는 각 은행별 차주의 성격과 특수한 환경이 전혀 고려되지 않고 단순 나열식으로 기재돼 사실상 ‘이자장사’ 망신주기 효과를 가져온다는 지적이다.

22일 금융권과 은행연합회 공시에 따르면 KB국민·신한·하나·우리·NH농협은행 등 주요 5대 은행의 10월 정책서민금융을 제외한 가계 예대금리차(가계대출금리-저축성수신금리)는 대부분 축소됐다.

◇ 국민은행 예대금리차 축소폭 가장 커, 0.67%포인트

은행별로 보면 가장 큰 축소폭을 기록한 곳은 국민은행이다. 국민은행은 10월 정책서민금융을 제외한 가계 예대금리차는 0.67%p(포인트)를 기록했다. 이어 우리은행(0.77%p), 신한은행(0.89%p), 하나은행(0.94%p), 농협은행(1.56%p) 순으로 가계 예대금리차가 축소됐다.

은행들의 예대금리차 공시는 지난 7월부터 시행되고 있다. 취지는 금융 소비자에게 금리 관련 정보를 투명하게 제공하고 과도한 이자장사를 막겠다는 것이다. 이에 따라 은행들은 비판을 면하기 위해서라도 수신금리를 인상하거나 대출금리를 인하해야 한다.

시중은행들은 예대금리차 축소 움직임을 펼치고 있다. 지난달 한국은행이 빅스텝(기준금리 0.5%포인트 인상)을 단행하면서 기준금리가 오른 점도 한 몫한다. 은행들의 정기예금(12개월) 금리는 연 5%대를 돌파하며 수신금리가 인상되고 있다.

◇ 수신금리 인상→대출금리 인상 '악순환'…"금융당국 눈총에 수신금리 인상 애매"

하지만 수신금리가 오르면 대출금리도 인상될 수밖에 없는 구조다. 수신금리가 인상되면, 은행들은 자금 조달비용이 늘어나는데 이는 코픽스(COFIX·자금조달비용지수)에 영향을 준다. 코픽스는 은행의 조달한 자금의 가중평균금리로, 변동금리형 주택담보대출 금리의 기준이 된다.

최근 금융당국은 은행에 예금금리 인상 자제를 당부했다. 김주현 금융위원장은 간담회에서 은행장들을 만나 “기준금리 인상으로 시장금리가 상승하는 것이 불가피하나 은행들이 금리 상승에 대한 대응 과정에서 경제에 부담을 줄일 방안을 고민해 달라”고 주문했다. 금융당국의 당부에 따라 은행들이 향후 수신금리 인상을 자제하면, 예대금리차 격차는 또 확대될 수밖에 없다.

은행들은 예대금리차를 인위적으로 조정할 수 없는 상황인데다, 예대금리차 공시까지 다가오면서 난색을 표하고 있다.

은행권 한 관계자는 "예대금리차를 축소하기 위해서는 수신금리 인상이 필수적인데, 인상을 하면 대출금리가 또 오를 수밖에 없는 구조에다가 금융당국의 눈총까지 있어 이러지도 저리지도 못하는 상황이 초래했다"며 "매달 공시가 나오면 '이자 장사' 줄 세우기가 시작되면서 은행 이미지에도 악영향을 끼친다"고 토로했다.

◇ "예대금리차 공시 산정 기준 허점 세밀하게 보완돼야"

이와 함께 은행권 안팎에서는 예대금리차 공시가 시행된 지 4개월이 지나고 있지만, 실효성을 두고 의문을 표하고 있다.

예대금리차 공시에 정책서민금융상품 제외 기준이 추가됐지만 예대금리차 산정 기준이 허술하다는 점이다. 은행 예대금리차는 평균 대출금리(해당 월에 신규 취급한 가계대출 및 기업대출의 가중평균금리)에서 저축성 수신금리(해당 월에 신규 취급한 순수저축성예금 및 시장형 금융상품의 가중평균금리)를 뺀 값으로 산출된다.

평균 대출금리는 중저신용자을 대상으로 하는 중금리대출이 많아지거나, 주택담보대출보다 상대적으로 금리가 높은 신용대출이 늘면 인상될 수밖에 없는 구조다. 저축성 수신금리 측면에서 보면 금리가 낮고 만기가 짧은 단기성 수신 상품이 많을수록 금리가 인하된다. 이에 예대금리차 공시에 반영되는 예대금리차 산정 기준이 세밀하게 이뤄져야 한다는 목소리가 높다.

대표적으로 농협은행의 경우 이달 예대금리차 축소폭이 낮았던 이유가 '단기성 정부 정책자금'을 취급해서다. 정책서민금융상품을 제외하고 가계 예대금리차를 산출하듯이 정부의 단기성 수신 자금은 빼야 한다는 의견도 나온다.

무엇보다 예대금리차 공시가 금융시장 왜곡 현상으로 나타날 수도 있다는 우려도 나온다. 이는 곧 금융소비자들의 편익 축소로까지 이어질 수 있다는 지적이다.

은행권 한 관계자는 "은행들이 예대금리차 축소를 위해 인위적으로 중금리대출 상품을 회피하게 되거나 부실 위험이 있는 차주를 회피하는 등의 왜곡이 발생할 수 있다"며 "이는 곧 은행들이 금융 소비자들을 위해 차별화된 금융 상품을 내기가 더 어려워질 우려가 있다"고 말했다.

son90@greenpost.kr