[그린포스트코리아 서창완 기자] 지난 2008년 금융위기 이후 국내 은행이 기업대출보다 가계대출을 선호하는 경향을 보인 것으로 나타났다. 특히 주택담보대출 분야를 중심으로 자산을 많이 늘려왔다. 금융감독원은 이 같은 선호 행태가 시장 자율로 교정되기 어렵다고 보고 제도적 장치를 마련한다는 방침이다.

금감원이 19일 발표한 ‘금융위기 이후 국내은행의 자산운용 현황 및 시사점’에 따르면 지난해 말 기준 국내은행의 총자산은 2363조원으로 대출채권(1764조원)과 유가증권(374조7000억원)이 90.5%를 차지했다.

금융위기 이후 국내은행의 연평균 총자산 성장률은 3.6%로 같은 기간 연평균 명목 국내총생산(GDP) 성장률(5.1%)보다 낮았다. 금융위기 전인 2007년과 2008년에는 은행의 총자산 성장률이 각각 11.7%, 21.8%에 이를 만큼 높았다.

총자산 증가율 둔화는 금융위기 이후 자본규제 강화로 은행의 주식보유가 줄고, 기업 신용위험 상승으로 회사채 보유가 감소한 데 따른 것으로 분석됐다. 그 대신 은행 총자산에서 원화 대출금이 차지하는 비중은 2008년 말 53.6%에서 지난해 말 64.6%로 지속해서 늘고 있다.

원화 대출 중에서도 증가율로 보면 가계대출이 기업대출을 웃돌고 있다. 원화 대출금은 총 1526조2000억원으로 기업대출이 54.2%(817조3000억원), 가계대출이 43.8%(660조4000억원)로 구성됐다.

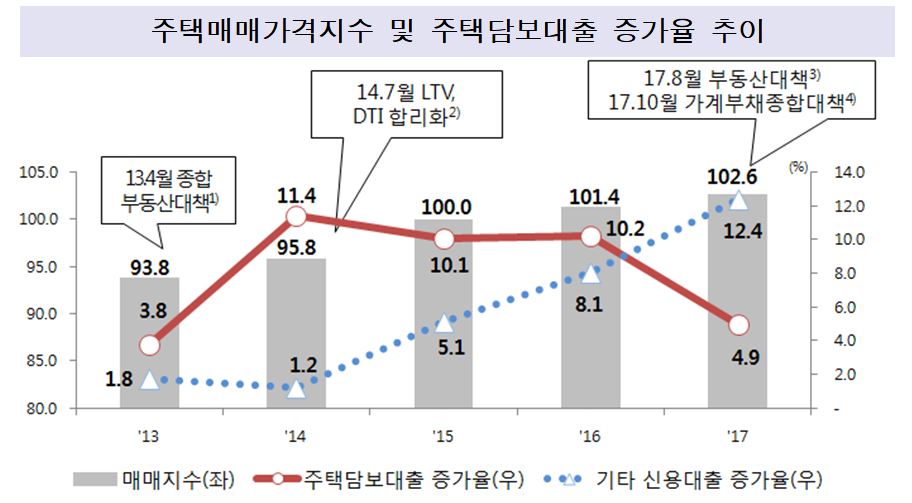

2008년 이후 연평균 증가율은 가계대출이 6.2%로 기업대출(5.4%)보다 높다. 금감원은 저금리 기조와 맞물려 부동산 규제 완화가 가계대출 수요를 높인데다 2013년 이후 주택가격이 높아지며 주택담보대출 수요가 늘었다고 분석했다. 대기업 대출 수요도 줄었다.

가계대출 중 주택담보대출 비중은 70.2%(463조7000억원)로 나타났다. 기타 신용대출 비중은 29.8%(196조7000억원)였다.

금감원은 또 가계대출의 위험조정수익률(이자수익률-대손율)이 기업대출보다 높아 은행이 가계대출을 선호하는 경향도 있다고 봤다. 지난해 말 기준 위험조정수익률은 가계대출이 2.96%로 기업대출(2.62%)보다 높았다. 지난 2011년 이후 가계대출 이자 수익률이 기업대출을 웃돌고 기업대출은 구조조정 등의 영향으로 대손율이 높았다.

국제결제은행(BIS) 자기자본비율 산정 때 반영하는 위험가중치도 가계대출(25.6%)보다 기업대출(66.3%)이 높아 은행 BIS 비율 관리에도 가계대출이 유리하다.

기업대출 중 개인사업자 대출 비중은 2008년 말 25.7%였지만 지난해 말에는 35.3%까지 올라왔다. 특히 부동산임대업으로의 편중현상이 심화하고 있다. 개인사업자 대출 중 부동산임대업 비중은 2013년 30.2%에서 지난해 말 39.2%까지 상승했다. 저금리·은퇴자 노후대비 수요 등으로 부동산임대업 대출 수요가 증가한 데다 은행이 담보 위주의 대출자산 확대전략을 취해서다.

금융위기 이후 은행들의 보수적 여신 관행이 심화하면서 국내 은행의 중소기업대출 중 담보대출이 차지하는 비중은 2008년 말 43.3%에서 지난해 말 58.1%까지 급등했다. 중소기업 담보대출의 대부분(93.8%)은 부동산 담보 대출이었다.

금감원 관계자는 “은행이 가계대출을 선호하는 행태는 소비자 수요뿐 아니라 다양한 경제적 유인에 따른 것이기에 시장 자율적으로 교정하기 어려운 측면이 있다”며 “생산적 금융 확대를 위해서는 제도적 장치를 강화해 나갈 필요가 있다”고 밝혔다.

금감원은 지난 1월 발표한 ‘생산적 금융을 위한 자본규제 등 개편 방안’을 통해 제도적 장치를 보완한다는 방침이다. 개편 방안에는 △예대율 산출방식 차등화 △고위험 주담대 위험가중치 강화 Δ가계부문 경기 대응 완충 자본 도입 △가계여신 편중리스크 평가 신설 △기업금융 유인체계 개선 등 내용이 담겼다.

seotive@greenpost.kr