리스크 요인 해소한 신한지주, 가파른 성장세로 리딩뱅크 탈환 예고

돈의 가치는 분명하지만, 금융을 둘러싼 시장은 늘 불확실합니다. 금융시장이 불건전하다는 얘기가 아니라 돈의 흐름을 예측하기 어렵다는 뜻입니다. 호황과 불황이 예고 없이 닥치기도 하고 생각지도 못한 변수가 '돈줄'을 꽉 막거나 반대로 확 풀어버리기도 합니다

시중은행들은 여러 변수와 싸우고 있습니다. 물 밑에서 잠자는 코로나 발(發) 잠재 부실을 떨쳐내기 위해 잰걸음을 걷는가 하면, 손익변동이 큰 해외시장 변수를 다스리기 위해 총력을 기울이고 있습니다. 이 와중에 녹색금융 체계를 부지런히 세우는 것도 새로운 숙제입니다.

2021년 늦봄, 시중은행의 치열하고 흥미로운 행보를 3차례에 걸쳐 들여다봅니다. 첫 번째는 2분기 전면전을 예고한 KB금융지주와 신한금융지주간 쩐의전쟁을 미리 집어봤습니다.[편집자 주]

[그린포스트코리아 박은경 기자] KB금융지주와 신한금융지주가 오는 2분기 지난해부터 이어진 리딩뱅크 경쟁을 결정지을 '쩐의전쟁'을 예고했다. 신한금융지주가 리스크요인을 해소하면서 근소한 차이를 매운 데다, 두 지주사의 실적을 가를 비은행과 비이자이익 부문이 나란히 성장해 미묘한 신경전을 벌이고 있는 탓이다.

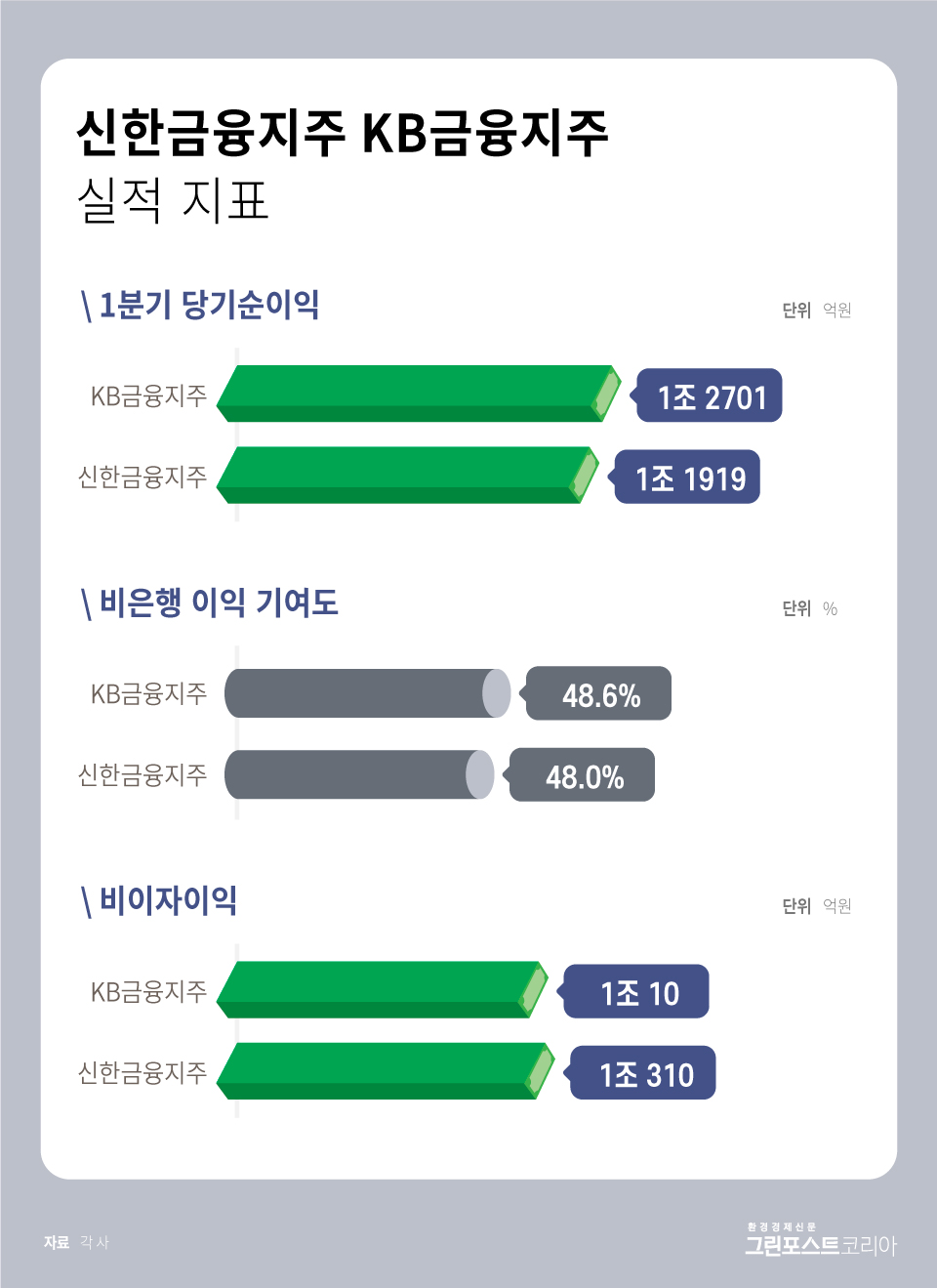

27일 금융권에 따르면 올해 1분기 KB금융지주와 신한금융지주의 당기순이익 격차는 782억원에 그친다. KB금융지주가 1조 2701억원, 신한지주가 1조 1919억원이다. 신한지주는 지난해 406억원 차이로 리딩뱅크를 빼앗긴 데 이어 '또' 근소한 차이로 1위를 내어준 셈이지만 반대로 극복 가능한 격차다.

더욱이 신한지주는 신한은행의 '라임 CI펀드' 분쟁조정 배상을 위해 손실액(2796억원)의 약 65%(약 1800억)를 사전 적립함으로써 사모펀드 리스크에 따른 기회비용을 잘라냈다. 782억원이라는 차이로 리딩뱅크를 내어줘야 했던 요인이 제거되면서 리딩뱅크 탈환을 위한 본격 전면전을 치를 준비가 됐다.

2분기 두 지주사의 리딩뱅크 경쟁의 관전 포인트는 비은행과 비이자이익을 둘러싼 미묘한 신경전에 있다. 금융지주사들의 경우 핵심 계열사인 은행의 이자이익과 증권사와 카드사의 수수료 이익 등이 한 데 모여 결정되는데, 은행의 외형이 비슷한 만큼 비은행 부문서 갈릴 수밖에 없는 구조다. 국민은행이 신한은행보다 높은 점유율을 보유해 유리한 위치에 있지만 1분기 신한은행의 성장세가 가파른 데다, 신한지주 내 비은행 계열사 실적으로 보완 가능한 격차다.

한국신용평가에 의하면 국민은행은 △대출금 점유율 14.9% △예수금 점유율 17.1%를, 신한은행은 △대출금 점유율 12% △예수금 점유율 15% 가량을 장기간 유지하고 있다. 지난해 9월 말 총자산 기준 점유율은 국민은행 14.3%, 신한은행 12.28%가량이다. 두 은행 간 시장 점유율 격차는 2~3%가량이나 올해 1분기에는 신한은행이 여신 부문에서 가파른 성장을 보였다.

3월 말 기준 국민은행의 원화대출금은 297조원으로 0.4% 성장에 그친 반면 신한은행은 255조 1천억원으로 전년말 대비 10.2%나 늘었다. 수익성의 지표가 되는 순이자마진(NIM)은 국민은행이 1.56%로 신한은행 1.39%를 1.7%포인트 앞섰지만 그룹사 NIM은 신한지주 1.81%, KB금융 1.82%로 유사한 수준을 보였다.

지주사의 실적에서 비은행을 강조하는 이유가 여기에 있다. 비은행이 얼마나 활약해 주느냐에 따라 지주사의 희비가 엇갈리기 때문이다. 지난해 우리금융지주가 NH금융지주에 4위를 내어줘야 했던 원인에는 증권사 부재로 인한 비은행 부문 약화도 한몫했다.

1분기 KB금융과 신한지주의 비은행 이익 기여도 격차는 0.6% 포인트에 불과하다. KB금융지주가 48.6%, 신한지주가 48%로 각각 역대 가장 높은 수준을 기록하고 있다. KB금융지주가 지난해 푸르센셜생명보험 인수로 보험 부문을 강화하면서 소폭 앞선 모양새나 신한지주도 전년 동기 대비 14% 포인트가 증가했다.

특히 지난해 사모펀드 여파로 침체를 겪었던 신한금융투자의 이익이 늘면서 비은행 기여도가 커진 만큼 2분기 신한금융투자의 활약 여부에 희비가 갈릴 전망이다. 신한금융투자는 1분기 전년 동기 대비 260.4% 증가한 1681억원의 순이익을 거뒀다. 주식시장 호황에 따른 위탁수수료 수익과 상품매매수익이 각각 92.4%, 194.9% 증가한 덕분이다. 기업금융(IB) 수수료도 17% 증가하며 고른 회복세를 보였다. 또 신한카드가 전년 동기 대비 32.8% 성장한 1681억원의 순이익을 거두며 뒷받침하고 있다.

KB금융도 비은행의 활약에 힘입어 그룹 수수료 전년동기 대비 44.3% 증가했다. 카드(이용금액 증가)와 증권업수입(수탁 맟 인수/주선 모두 증가)이 늘고 펀드판매 부문도 호조를 맞이한 덕분이다. 그룹 기타 영업손익도 전분기대비 1552억원 늘었는데 여기에도 푸르덴셜생명 연결 효과로 인한 보험손익 개선이 영향을 미쳤다. KB증권의 1분기 순이익도 2211억원으로 사상 최대 분기 실적을 시현했다.

은행 이자이익을 제외한 비이자이익 체력도 두 지주사가 유사한 수준으로 성장하고 있다. 비이자이익은 송금이나 ATM기에서 발행하는 수수료를 비롯해 신용카드·신탁·방카슈랑스·외환·주식·채권 등의 투자로 얻어낸 수익 등이 포함된다. 1분기 신한지주의 비이자이익은 1조 310억원으로 전년 동기 대비 40% 개선됐으며, KB금융은 1조 10억원으로 전년 동기 대비 155% 증가했다. 신한지주가 300억원 앞섰지만 증가세로는 KB금융이 가파른 만큼 2분기에도 추가 개선세를 기대해볼 수 있다.

증권가에서는 두 지주사가 오는 2분기 나란히 실적 호전세를 보일 것으로 내다보고 있다. 신한지주가 리스크 요인으로 지적됐던 지난해 유상증자 여파와 사모펀드 사태에 따른 리스크 요인을 제거한 가운데 실적 호조를 보였고, KB금융지주도 2분기까지 추가 실적 확대가 가능할 것으로 예상되는 탓이다

구경회 SK증권 연구원은 2021년 두 지주사의 지배순이익 추정치로 KB금융 3조 9160억원, 신한지주 3조 9500억원 가량으로 제시했다. 최정욱 하나금융투자 연구원은 신한지주가 연간 4조원, KB금융지주가 4조 2천억원의 순이익을 거둘 것으로 내다봤다.

두 지주사가 지난해부터 근소한 차이로 각축전을 벌인 쩐의전쟁이 이어지는 가운데 신한지주가 리스크 요인을 모두 털어내고 손실비용을 제거한 만큼 2분기 비은행 부문을 중심으로 두 지주사의 리딩뱅크 경쟁 척도가 갈릴 전망이다.

최정욱 연구원은 "(KB금융이)향후 수수료이익이 다소 감소하고 대손비용이 늘어난다고 가정해도 이제 분기당 1조 1천억원 이상의 순익 시현은 전혀 무리가 없을 전망"이라며 긍정적 시그널을 보냈다.

신한지주에는 "은행 사모펀드는 1분기에 626억원의 비용을 추가적으로 인식하면서 손실처리가 거의 마무리됐다"면서 "신한카드와 신한생명, 오렌지라이프 및 신한금투의 1분기 실적이 큰 폭 증가하는 등 은행보다는 비은행 실적 개선 폭이 더 크게 나고 있는 상황"이라고 전망했다.

mylife1440@greenpost.kr