'100% 보장' 설명에 이틀 만에 선착순으로 불티나게 팔렸지만 투자금 회수 요연

[그린포스트코리아 박은경 기자] 지난 6월 1일 만기였지만 담보로 잡았던 매출채권에 차질이 발생하며 보험사로부터 보상이 거절돼 환매가 중단됐던 '아름드리 대체투자 전문사모신탁(이하 아름드리)' 펀드가 결국 제 7호에 이어 9호도 환매가 중단됐다. 9호 투자자들 또한 은행으로부터 해당 펀드의 손실분에 대해 보험금지급이 거절됐다는 통보를 받았기 때문이다.

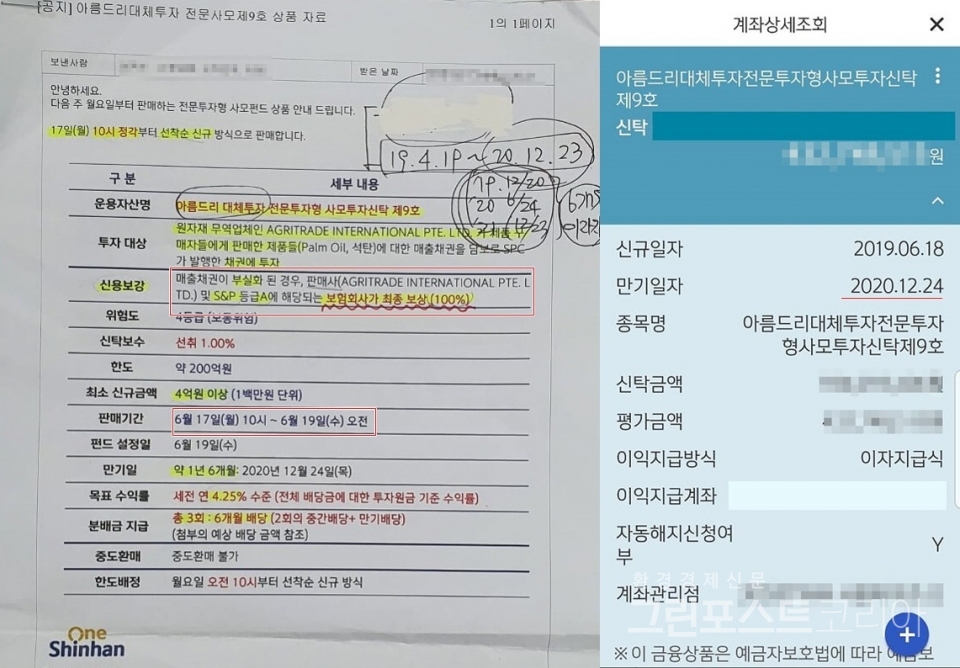

30일 투자자들과 금융권에 따르면 지난 24일 만기였던 아름드리 펀드 9호가 상환에 실패하면서 환매중단됐다. 1차적으로는 담보로 잡았던 매출채권에 차질이 생긴데다, 2차적으로는 투자금을 보장하던 중국타이핑보험(China Taiping insurance) 마저 보상을 거절하면서 투자금 회수에 실패한 탓이다.

아름드리 펀드는 싱가포르 원자재 무역 업체인 아그리트레이드인터내셔널(AIPL)이 제품 구매자(구매법인)로부터 받을 매출채권을 담보로 설립된 특수목적회사(SPC)의 채권에 투자하는 펀드로, 중국타이핑보험사가 투자금을 100% 보장하도록 설계됐다.

펀드 자금은 두 차례로 나눠 투자됐는데, 지난해 6월 설정 이후 2차 대출금 지급단계였던 지난 1월16일 'AIPL'의 소유주 'Ng Xinwei' 이 '지급 유예(모라토리엄)'를 신청하면서 차질이 발생했다. 판매사인 'AIPL'의 모라토리엄 신청으로, 거래상대방인 구매법인들이 구매대금 상환이 허위라며 결제를 거절해 환매가 중단됐다. 이어 중국타이핑보험도 AIPL의 사기의혹 등을 근거로 펀드 투자금에 대한 보험금 지급을 거절해 투자금 회수에 실패했다.

신한은행은 7호의 만기일이 지난 6월 이후 보험사로부터 보험급 지급이 거절됐다며 환매중단 사실을 알렸으며, 최근 9호 투자자들도 보험금 지급이 거절됐다는 통보를 받았다.

아름드리펀드는 아름드리자산운용에서 설계·운용했으며 신한은행에서 판매됐다. 9호 또한 7호와 유사하게 가입금액 4억원 이상, 200억원 한도로 가입이 한정된 전형적인 폐쇄형 성격을 띄는 사모펀드로, 지난해 6월 17일부터 19일까지 단 이틀만에 전액 판매됐다. 목표 수익률은 7호의 3.7%보다 높은 4.2%였다.

위험등급 4등급에 속하는 고위험 투자상품이나 '판매사 또는 S&P 등급A에 해당하는 보험회사가 최종 100% 보상' 한다는 설득에 선착순으로 불티나게 팔렸다.

문제는 판매사 조차 정보 접근성이 떨어지는 폐쇄적인 사모펀드 성격답게 은행에서도 아름드리펀드의 부실 여부에 대해 파악할 수 없었단 점이다. 결국 은행은 자신도 모르게 '깜깜이 판매'를 한 셈이다.

하지만 투자금 회수는 희박하다. 매출채권 담보비율이 조정 되더라도 자산회수와 안전장치인 보험금회수가 막히면서 회수할 길이 요연한 데다, 현재의 정확한 수익률과 매출채권 비중 등도 파악이 안된 상태기 때문이다. 판매사인 은행측은 접근성이 제한돼 파악하기 어렵고, 아름드리 운용도 투자자들에 별다른 안내를 하지 않고 있다.

한 투자자는 "9호 또한 PB로부터 보험금 지급이 어렵다는 통보를 받았다"면서 "은행에선 지난 10월부터 면담을 진행중이며 연내로 답변을 준다고 했지만 현재까지 답변은 없었다"면서 "무기한 기다려야 하는 상황이다"라고 말했다.

투자자들이 은행측에 귀책사유를 묻는 지점은 고령 투자자 판매 및 가입당시 매출채권에 대한 설명부족과 보험사를 특정하지 않았단 지점 등이다. 환매중단 이후 대응에 대해서도 "세부적인건 아름드리 운용에 문의해야 한다"는 답변도 원성을 샀다.

아름드리 운용에 대해서도 의문을 제기했다. 아름드리 운용은 2017년에 전문투자형사모집합투자업자로 등록한 신생 자산운용사로 전체 인원이 24명, 운용인력이 9명에 불과하다. 설립된 지 2년 밖에 되지 않은 운용사에 투자금을 맡겼단 지적이다. 실제 아름드리 운용은 설립 당시 1217억원이던 설정액이 2019년 2년 만에 1조3414억원으로 열배 이상 증가했다. 같은 기간 4억4000만원이던 영업수익도 73억8000만원으로 약 18배가 급증했다.

은행 측은 운용사와달리 정보 접근성이 제한되는 판매사인 만큼 속았다는 입장이다. 업계에선 사모펀드 특성상 판매사에 고지의무가 없단 점, 세부적인 운용 현황에 대해 접근할 수 없단 점에 기인해 은행의 위험 미고지와 보험사를 특정하지 않았단 점 등을 들어 판매사 귀책사유보단 운용사와 현재 투자대상 회사의 책임이 크다는 의견이 지배적이다.

김득의 금융정의연대 대표는 "사실상 전부 환매중단이라 봐야 한다"면서 "다만 보험사를 특정하지 않거나 미고지한 것 등에 대해선 책임을 묻기 어렵다"고 말했다.

그러나 투자자들은 아름드리 펀드 7호, 9호 피해자연대를 조성해 담당 PB등을 상대로 금감원에 민원을 제기한 상태인 만큼 논란은 지속되고 있다.

현재 신한은행과 아름드리운용은 투자금 회수를 위해 현지에 법무법인을 선임한 상태며 중국타이핑보험과 AIPL 등을 상대로 회수를 위해 분쟁을 벌이는 등 투자금 회수를 위해 최선을 다하고 있다고 밝혔다.

mylife1440@greenpost.kr