저축은행, 이자이익 필두로 1조원대 당기순이익 내

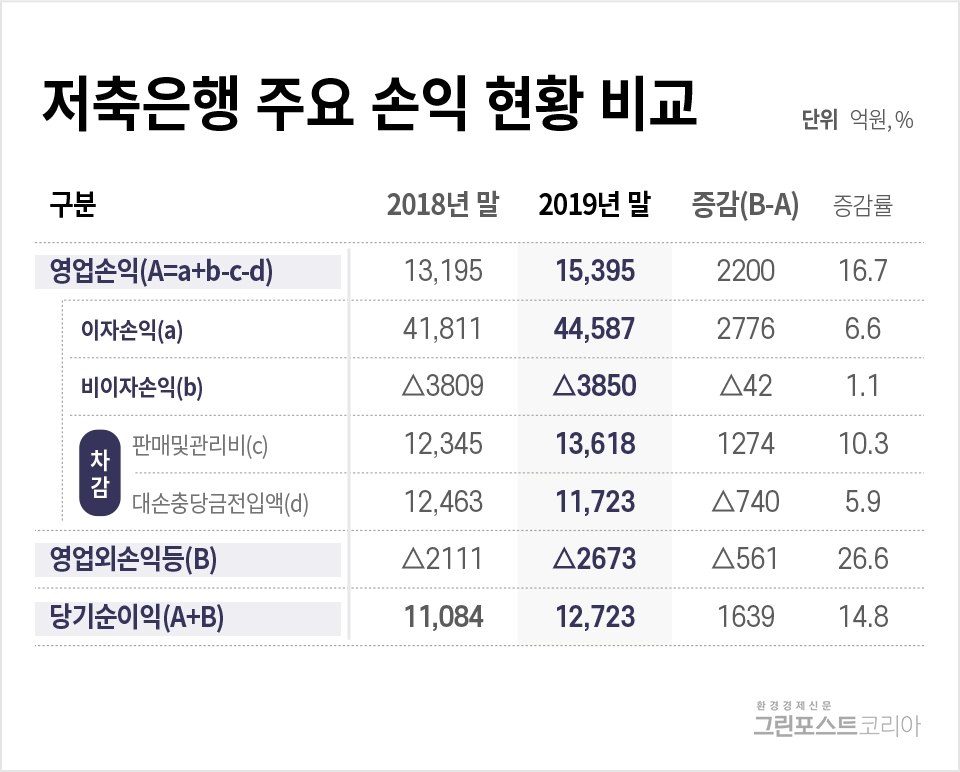

△2017년 1조762억원 △2018년 1조1,084원 △2019년 1조2,723억원

[그린포스트코리아 이승리 기자] '저축은행' 업계가 이자이익을 필두로 견고한 1조원대 당기순이익을 이어갔다.

'금융감독원'이 23일 발표한 '2019년 저축은행 영업실적(잠정)'에 따르면 전국 79개 저축은행의 당기순이익은 1조2,723억원으로 나타났다. 이는 2017년 1조 762억원으로 당기순이익 1조원 시대를 연 후 2018년 1조1,084원을 달성한데 이어 3년째 1조대 기록이다.

특히, 판매및관리비 항목이 증가했음에도 대출 확대 등으로 이자이익이 크게 증가하면서 당기순이익을 늘렸다. 지난 2019년 총대출은 65조원으로 2018년 59.1조원보다 10% 가량 늘었다. 이에 따라 이자손익은 4조4,587억원으로 지난 2018년 4조1,811억원보다 6.6% 증가했다.

반면, 총여신 연체율과 고정이하여신비율은 하락해 자산건전성이 안정화를 보여줬다.

총여신 연체율은 2018년 말 기준 4.3%에서 2019년 말 3.7%로 0.6%p 하락했다. 특히 가계 대출 연체율이 2018년 말 4.6%에서 2019년 3.6%로 1.0%p 하락하며 연체율 하락세를 견인했다.

고정이하여신비율 역시 지난 2018년 말 5.1%에서 4.7%로 0.4%p 하락했다.

금감원 측은 "저축은행 업권의 총자산, 총여신 등 증가세가 지속되고 있으며, 당기순이익도 양호한 실적을 시현 중"이라며 "연체율 및 BIS비율이 지속적으로 개서되는 등 건전성 지표도 안정적 수준을 유지하고 있다"고 밝혔다.

실제로 저축은행업계의 2019년 말 기준 BIS기준 자기자본비율은 14.89%로 자산 1조원 이상 8%, 1조원 미만 7% 기준 대비 높은 수준을 유지하고 있었다. 위험가중자산 증가율보다 순이익 증가에 따라 자기자본 증가율이 높았기 때문이다.

한편, 저축은행 업계의 2019년 기준 총자산은 77.1조원으로 자기자본 9조원, 대손충당급적립률 113%다.

victory01012000@yahoo.co.kr